โดยจะต้องมีหลักฐานการชำระเงินเป็นใบกำกับภาษีแบบเต็มรูปซึ่งขอได้จากผู้ขายสินค้าหรือผู้ให้บริการ (ใบกำกับภาษีที่มีข้อมูลระบุวันที่ซื้อสินค้าหรือใช้บริการ รายละเอียดของผู้ซื้อ เช่น ชื่อ-สกุล ที่อยู่) สินค้าหรือบริการนั้นต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7

กรณีสินค้าหรือบริการที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม หรือเสียภาษีอัตราร้อยละ 0 ไม่สามารถนำมาหักลดหย่อนได้ ใบกำกับภาษีเต็มรูปที่ขอหักลดหย่อนได้ดังกล่าวได้ต้องไม่เป็นการซื้อ สุรา เบียร์ ไวน์ ยาสูบ รถยนต์ รถจักรยานยนต์ เรือ น้ำมันและก๊าซสำหรับเติมยานพาหนะ

คำถามที่ถูกถามบ่อย

Q : มาตรการกระตุ้นเศรษฐกิจในช่วงปลายปี 2558 เป็นการให้สิทธิประโยชน์อะไร

A : ผู้มีเงินได้ที่เป็นบุคคลธรรมดาที่ซื้อสินค้าหรือบริการระหว่างวันที่ 25 ธันวาคม 2558 ถึง 31 ธันวาคม 2558 จากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม สามารถนำเงินค่าซื้อสินค้าหรือค่าบริการที่ได้จ่ายไปนั้น มาหักเป็นค่าลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดาประจำปีภาษี 2558 ตามจำนวนเงินที่จ่ายจริง แต่ไม่เกิน 15,000 บาท โดยจะต้องมีหลักฐานการชำระเงินเป็นใบกำกับภาษีแบบเต็มรูปซึ่งขอได้จากผู้ขายสินค้าหรือผู้ให้บริการ (ใบกำกับภาษีที่มีข้อมูลระบุรายละเอียดของผู้ซื้อ เช่น ชื่อ-สกุล ที่อยู่) ทั้งนี้ ไม่รวมถึงการซื้อสุรา เบียร์ ไวน์ ยาสูบ รถยนต์ รถจักรยานยนต์ เรือ น้ำมันและก๊าซสำหรับเติมยานพาหนะ

Q : การให้หักลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศ มีหลักเกณฑ์ เงื่อนไขอย่างไร

A : การให้หักลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศ มีหลักเกณฑ์ เงื่อนไข ดังนี้

1.เป็นการซื้อสินค้าหรือชำระค่าบริการจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ทั้งนี้กรณีการชำระค่าบริการนั้น ต้องมีการใช้บริการระหว่างวันที่ 25-31 ธันวาคม 2558 ด้วย

2.มีหลักฐานการซื้อสินค้าเป็นใบกำกับภาษีเต็มรูป(ระบุชื่อ-สกุล และที่อยู่ของผู้ซื้อสินค้า) ของวันที่ 25-31 ธันวาคม 2558

3.สินค้าหรือบริการนั้นต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7 (กรณีสินค้าหรือบริการได้รับยกเว้นภาษีมูลค่าเพิ่ม สินค้าหรือบริการที่ไม่ต้องนำมารวมเป็นมูลค่าฐานภาษีมูลค่าเพิ่ม หรือเสียภาษีอัตราร้อยละ 0 ไม่สามารถใช้ได้)

4.การซื้อสินค้านั้นไม่รวมถึง การซื้อสุรา เบียร์ ไวน์ ยาสูบ รถยนต์ รถจักรยานยนต์ เรือ น้ำมันและก๊าซสำหรับเติมยานพาหนะ

Q : การให้หักลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศในช่วงปลายปี 2558 ผู้ใช้สิทธิประโยชน์คือใคร

A : บุคคลธรรมดาเท่านั้น ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

Q : สินค้าหรือบริการใดบ้างที่สามารถนำมาหักค่าลดหย่อนได้

A : สินค้าหรือบริการทุกประเภทจากผู้ประกอบการจดทะเบียน ยกเว้นการซื้อสุรา เบียร์ ไวน์ ยาสูบ รถยนต์ รถจักรยานยนต์ เรือ น้ำมัน และก๊าซสำหรับเติมยานพาหนะ แต่ทั้งนี้ต้องมีการชำระค่าสินค้าและใช้บริการ ระหว่างวันที่ 25-31 ธันวาคม 2558 ด้วย

Q: ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ที่ชำระ ระหว่างวันที่ 25- 31 ธันวาคม 2558 สามารถนำมาหักค่าลดหย่อนได้หรือไม่

A: ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ เป็นการชำระค่าบริการของการใช้บริการของเดือนก่อนหน้าจึงไม่สามารถนำมาหักลดหย่อนได้

Q : มาตรการนี้เริ่มใช้สิทธิได้เมื่อใด

A : มาตรการดังกล่าวจะสามารถนำเป็นหักค่าลดหย่อนได้เฉพาะการซื้อสินค้าหรือค่าบริการในระหว่าง 7 วันสุดท้ายของปี 2558 คือ ระหว่างวันที่ 25 - 31 ธันวาคม 2558

Q : กรณีชำระค่าบริการระหว่างวันที่ 25 - 31 ธันวาคม 2558 แต่ไปใช้บริการในวันอื่นที่ไม่ใช่วันที่ 25-31 ธันวาคม 2558 จะสามารถใช้สิทธิได้หรือไม่

A : ไม่สามารถใช้ได้เนื่องจากต้องการชำระค่าบริการและใช้บริการในช่วงวันที่ 25 - 31 ธันวาคม 2558 เท่านั้น

Q : กรณีซื้อสินค้าหรือชำระค่าบริการหลายครั้ง (มีใบกำกับภาษีหลายใบ) ระหว่างวันที่ 25-31 ธันวาคม 2558 จะสามารถนำมูลค่าการซื้อสินค้าหรือชำระค่าบริการแต่ละครั้งมารวมกันเพื่อใช้สิทธิได้หรือไม่

A : การซื้อสินค้าหรือค่าบริการในแต่ละครั้งหากมีมูลค่าไม่ถึง 15,000 บาท สามารถนำการซื้อหลายครั้งมารวมกันได้ แต่ใช้สิทธิได้ไม่เกิน 15,000 บาท

Q : กรณีจ่ายค่าการเดินทางท่องเที่ยวภายในประเทศในช่วงวันที่ 25-31 ธันวาคม 2558 จำนวน 15,000 บาท จะสามารถนำหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศด้วยได้หรือไม่ อย่างไร

A: หากมีการใช้บริการในช่วงวันที่ 25-31 ธันวาคม 2558 ผู้เสียภาษีสามารถเลือกนำมาหักลดหย่อน เป็นค่าการเดินทางท่องเที่ยวภายในประเทศได้ 15,000 บาท หรือ ค่าซื้อสินค้าหรือบริการในประเทศได้ 15,000 บาท แต่จะหักทั้งสองรายการไม่ได้

Q : กรณีจ่ายค่าการเดินทางท่องเที่ยวในประเทศและได้ใช้บริการนั้น ในช่วงวันที่ 25-31 ธันวาคม 2558 จำนวน 20,000 บาท และใช้สิทธิหักลดหย่อนค่าการเดินทางท่องเที่ยวฯแล้ว 15,000 บาท จำนวนเงินในส่วนที่เหลือจะสามารถนำมาหักเป็นค่าลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่ อย่างไร

A : กรณีผู้เสียภาษีได้รับใบกำกับภาษี 1 ใบเป็นยอดเงินจำนวน 20,000 บาท จะสามารถใช้สิทธิหักลดหย่อนได้เฉพาะค่าลดหย่อนค่าการเดินทางท่องเที่ยวฯ เท่านั้น ส่วนที่เหลือไม่สามารถนำมาใช้เป็นค่าลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศได้

กรณีผู้เสียภาษีได้รับใบกำกับภาษี 2 ใบเป็นยอดเงินจำนวน 15,000 บาท และ 5,000 บาท สามารถใช้สิทธิหักลดหย่อนได้ดังนี้ (1)หักลดหย่อนค่าการเดินทางท่องเที่ยวฯ 15,000 บาท (2) หักลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศ 5,000 บาท

Q : กรณีซื้อแพคเกจทัวร์ไปต่างประเทศ และจ่ายเงินไประหว่างวันที่ 25-31 ธันวาคม 2558 สามารถนำมาหักลดหย่อนได้หรือไม่

A: ไม่ได้ การซื้อแพคเกจทัวร์ไปต่างประเทศ ไม่สามารถนำมาหักเป็นค่าลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศ

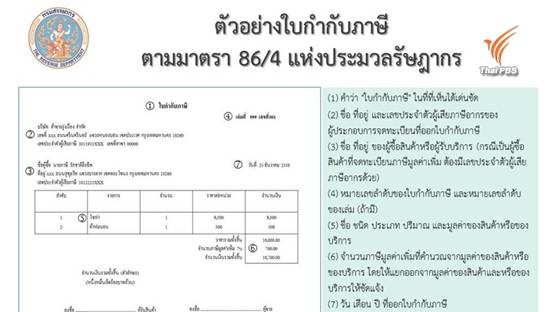

Q : ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่สามารถนำมาใช้เป็นหลักฐานในการหักลดหย่อนค่าซื้อสินค้าหรือบริการในประเทศ หมายถึงอะไร

A : ใบกำกับภาษีที่มีรายการอย่างน้อยดังต่อไปนี้

(1) คำว่า "ใบกำกับภาษี" ในที่ที่เห็นได้เด่นชัด

(2) ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

(3) ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

(4) หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม ถ้ามี

(5) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

(6) จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

(7) วัน เดือน ปี ที่ออกใบกำกับภาษี

(8) ข้อความอื่นที่อธิบดีกำหนด

Q : ใบกำกับภาษีมีชื่อผู้ซื้อสินค้าหลายคน สามารถนำรายจ่ายดังกล่าวไปหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่

A : ไม่ได้ ใบกำกับภาษีต้องมีชื่อผู้ซื้อสินค้าหรือชำระค่าบริการเพียงคนเดียว

Q : ใบกำกับภาษีมีข้อความไม่สมบูรณ์ เช่น เขียนชื่อ หรือที่อยู่ผู้ซื้อสินค้าผิดผลาด หรือมีการแก้ไขสามารถนำมาใช้หักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่

A : หากใบกำกับภาษีนั้นมีรายการครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร แม้จะมีการเขียนชื่อ หรือที่อยู่ผู้ซื้อสินค้าผิดผลาด หรือมีการแก้ไขข้อความ ก็สามารถใช้หักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้

Q : กรณีใบกำกับภาษีมีทั้งสินค้าที่เสียภาษีมูลค่าเพิ่มและไม่เสียภาษีมูลค่าเพิ่ม จะหักลดหย่อนอย่างไร

A : สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้เฉพาะสินค้าที่เสียภาษีมูลค่าเพิ่ม

Q : การซื้อประกันอุบัติเหตุ ค่าซ่อมรถ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่

A : การซื้อประกันอุบัติเหตุไม่สามารถหักลดหย่อนได้

ค่าซ่อมรถหากเป็นการซ่อมและจ่ายค่าซ่อมระหว่างวันที่ 25-31 ธันวาคม 2558 สามารถนำมาหักลดหย่อนได้

Q : การซื้อทองรูปพรรณ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่

A : หากมีหลักฐานเป็นใบกำกับภาษืซื้อแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการฯ ได้ เฉพาะค่ากำเหน็จ (มูลค่าที่เสียภาษีมูลค่าเพิ่ม)

Q : ซื้อสินค้าที่เสียภาษีมูลค่าเพิ่มร้อยละ 0 สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่

A : ไม่ได้

Q : ผู้ซื้อมีที่อยู่ตามบัตรประชาชนกับที่อยู่ในแบบภาษีเงินได้บุคคลธรรมดาแตกต่างกันให้ใช้ที่อยู่ใด

A : ที่อยู่ตามที่อยู่จริงในปัจจุบัน