ในอุบัติเหตุครั้งนี้ มีข้อสังเกตว่า ประกันภัยภาคสมัครใจที่บริษัทรถโดยสารทำไว้ น่าจะไม่ครอบคลุมความเสียหายที่เกิดขึ้นกับผู้ใช้บริการทั้งหมดบนรถ เพราะนี่เป็นรถโดยสารที่มีผู้โดยสารจำนวนมาก แต่กลับมีทุนประกันเหมือนเป็นรถทั่วไป

คงศักดิ์ ชื่นไกรลาศ ผู้ช่วยเลขานุการคณะอนุกรรมการด้านการขนส่งและยานพาหนะ สภาองค์กรของผู้บริโภค ตั้งข้อสังเกตถึงผลประโยชน์ที่ผู้โดยสารซึ่งประสบอุบัติเหตุเสียชีวิตแล้ว 15 ราย บาดเจ็บอีกกว่า 30 ราย อาจจะไม่ได้รับการชดเชยเยียวยาตามที่ควรจะได้ จากเหตุรถบัส 2 ชั้น กรุงเทพฯ-นาทวี (จ.สงขลา) พุ่งชนต้นไม้ที่ อ.ทับสะแก จ.ประจวบคีรีขันธ์ เมื่อรอยต่อคืนวันที่ 4-5 ธ.ค.2566

ผู้เสียชีวิตจากเหตุการณ์นี้จะได้รับเงินชดเชยจากความสูญเสียแน่นอนอย่างน้อยรายละ 6 แสนบาท มาจากความคุ้มครองจากประกันภัยภาคบังคับ (พ.ร.บ.) จำนวน 5 แสนบาท และประกันอุบัติเหตุอีกรายละ 1 แสนบาท

อ่านข่าว : EP.1 ปฏิรูป "รถบัส 2 ชั้น" ลดสูญเสีย รื้อโครงสร้างปัญหาที่ซ่อนอยู่

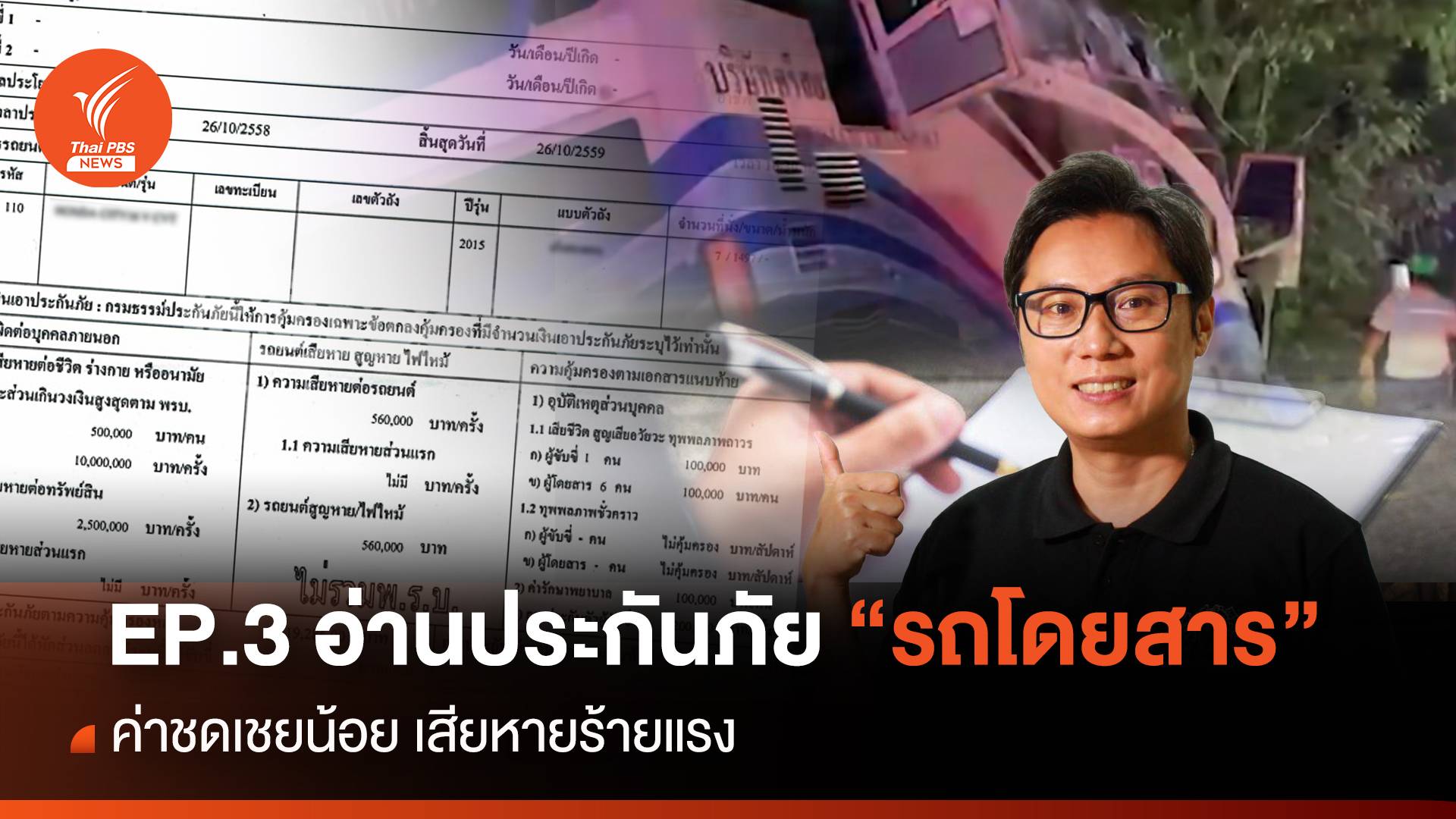

แต่จากข้อมูลที่ถูกเปิดเผยต่อสาธารณะ ยังพบว่า รถโดยสารคันนี้ ทำประกันภัยภาคสมัครใจ ประเภท 3 คือ คุ้มครองความรับผิดต่อชีวิตร่างกายบุคคลภายนอก รวมถึงผู้โดยสารในรถยนต์คันเอาประกันภัยด้วย และคุ้มครองความรับผิดต่อทรัพย์สินของบุคคลภายนอก ... โดยกรมธรรม์ฉบับนี้ ให้ความคุ้มครองต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก จำนวน 1 ล้านบาทต่อคน และ 10 ล้านบาทต่อครั้ง

ตัวเลข 10 ล้านบาทต่อครั้ง ทำให้เกิดคำถามจากสภาองค์กรของผู้บริโภค

“ตัวเลข 10 ล้านบาทมีปัญหา เมื่อมีค่าคุ้มครองความเสียหายต่อบุคคลภายนอกคนละ 1 ล้านบาท ผู้เสียชีวิตก็ควรได้คนละ 1 ล้านบาททุกคน แต่ในเคสนี้มีผู้เสียชีวิตแล้ว 15 คน พอมีคำว่าครั้งละ 10 ล้านบาทเข้ามา ก็หมายความว่า สิทธิที่ผู้เสียชีวิตจะได้คนละ 1 ล้านบาท จะไม่เป็นไปตามนั้นแล้ว เนื่องจากจะต้องจ่ายอย่างน้อย 15 ล้าน ซึ่งเกินวงเงินประกันไปแล้ว

อีกทั้งวงเงินดังกล่าวยังครอบคลุมรวมถึงค่ารักษาพยาบาลและค่าเสียหายอื่น ๆ ตามสิทธิที่เรียกร้องได้ของผู้โดยสารที่บาดเจ็บทั้งหมดด้วย ซึ่งแทนที่ผู้เสียชีวิตจะได้รับอีกคนละ 1 ล้านบาท ก็ต้องถูกหารเฉลี่ยกันไปในวงเงินรวมไม่เกิน 10 ล้านบาท”

ประเด็นที่ต้องตั้งคำถามคือ เมื่อเป็นรถโดยสารขนาดใหญ่ ซึ่งการเกิดอุบัติเหตุแต่ละครั้งมีความเสี่ยงจะเกิดความสูญเสียมาก ทำไมจึงมีทุนประกันเพียง 10 ล้านบาท ทั้งที่เกิดเหตุทุกครั้งก็มีผู้เสียชีวิตและบาดเจ็บจำนวนมากทุกครั้ง

คงศักดิ์ เปิดเผยว่า สภาองค์กรของผู้บริโภค เตรียมจะนำประเด็นนี้ไปหารือกับทางบริษัทขนส่ง (บขส.) ว่ารถบัสโดยสารที่วิ่งอยู่ในปัจจุบัน ใช้เงื่อนไขประกันภัยแบบเดียวกันนี้หรือไม่ และยังจะไปหารือกับคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) รวมทั้งกรมการขนส่งทางบก ว่า ควรจะมีมาตรการเพิ่มเติมในการคุ้มครองผู้โดยสารให้ครอบคลุมความเสียหายได้มากกว่านี้หรือไม่

เพราะเครือข่ายองค์กรผู้บริโภคร่วมกับสถาบันวิจัยเพื่อการพัฒนาประเทศไทย เคยเสนอไว้นานมาแล้วว่า ควรเพิ่มทุนประกันภัยของรถโดยสารขนาดใหญ่ที่มีผู้โดยสารจำนวนมาก อาจต้องทำให้ตัวเลขทุนประกันจาก 10 ล้าน เปลี่ยนเป็น 20-30 ล้านบาท และมีวงเงินเพียงพอในการชดเชยเยียวยาให้ผู้โดยสารที่ประสบภัยได้จริง

การที่เราเสนอให้เขาต้องเพิ่มทุนประกัน ก็จะทำให้ค่าเบี้ยประกันที่ผู้ประกอบการต้องจ่าย มีมูลค่าเพิ่มขึ้นตามไปด้วย แต่เรื่องความปลอดภัยและสิทธิของผู้โดยสารเป็นความรับผิดชอบของทั้งผู้ประกอบการและหน่วยงานรัฐที่มีหน้าที่กำกับดูแลในการไปหาแนวทางที่เหมาะสมมาดำเนินการ

ระบบมันต้องพัฒนาให้คุ้มครองผู้บริโภคได้ดีกว่านี้ และหากมีอุปสรรคต่อการประกอบการขนส่ง หน่วยงานรัฐเอง ก็มีหน้าที่ต้องหาแนวทางในการช่วยเหลือผู้ประกอบการ ซึ่งความเป็นจริง หน่วยงานรัฐควรจะให้ความเกรงใจและรับฟังข้อเรียกร้องของผู้บริโภคมากกว่าข้อเรียกร้องของผู้ประกอบธุรกิจ

อีกด้านหนึ่งของข้อเสนอเรื่องการเพิ่มทุนประกันกับรถโดยสารขนาดใหญ่ ยังอาจมีส่วนช่วยทำให้การเดินทางโดยรถบัสมีความปลอดภัยมากขึ้น นี่เป็นอีกหนึ่งประเด็นที่ตัวแทนสภาองค์กรของผู้บริโภค ชวนให้สังคมมองในมุมกลับ เพราะหากบริษัทประกันภัย มีความเสี่ยงสูงที่จะต้องจ่ายค่าชดเชยเป็นเงินจำนวนมาก ก็อาจทำให้กลุ่มผู้ประกอบการประกันภัย มีบทบาทเป็นอีกหนึ่งช่องทางที่จะเข้ามาวางมาตรการตรวจสอบความพร้อมของรถ คนขับ และการให้บริการ

เมื่อทุนประกันสูงขึ้น บริษัทประกันจะกลายเป็นอีกหนึ่งปาร์ตี้ที่มีบทบาทสำคัญได้ เช่น เขาอาจจะต้องวางเงื่อนไขการบริการที่บริษัทประกันจะสามารถเข้ามาร่วมตรวจสอบขั้นตอนต่างๆกับหน่วยงานที่เกี่ยวข้องก่อนออกรถได้ ซึ่งเงื่อนไขเหล่านี้อาจรวมไปถึงการมีสิทธิยับยั้งการออกรถหากรถไม่พร้อม ซึ่งประโยชน์ที่ตามมาคือ ก่อนรถทุกคันจะออกไปวิ่งก็จะถูกตรวจสอบก่อน และมีความปลอดภัยมากขึ้น

อ่านข่าว : EP.2 ถอดโครง "รถบัส" ไขปริศนา อุบัติเหตุชนคล้ายถูก "ผ่าซีก"

สำหรับมาตรการอื่น ๆ นอกเหนือจากการปรับปรุงระบบประกันภัย ทางสภาองค์กรของผู้บริโภคร่วมกับเครือข่ายองค์กรผู้บริโภค ยังยืนยันจุดยืนที่เคยเสนอมาตั้งแต่ปี 2559 คือ รถบัส 2 ชั้น ซึ่งเป็นรถที่มีความสูงเกินกว่า 4 เมตร มีความเสี่ยงเกิดอุบัติเหตุมากกว่ารถทั่วไปถึง 6 เท่า ควรถูกสั่งให้หยุดให้บริการทันที หรือหากยังไม่สามารถสั่งให้หยุดวิ่งได้ อย่างน้อยก็ควรถูกจำกัดเส้นทางเดินรถ ห้ามให้บริการบนเส้นทางลาดชันหรือมีโค้งที่มีความเสี่ยงสูง ซึ่งควรจะรวมถึงรถทัศนาจรรับจ้างทั่วไปที่ไม่ใช่รถประจำทางด้วย

“ผมอยู่กับเคส อุบัติเหตุรถโดยสารสาธารณะมาตั้งแต่ปี 2551 ก็พอทราบข้อมูลสอบสวนอุบัติเหตุจากรถโดยสารสองชั้นว่า รถโดยสารสองชั้นในประเทศไทย ส่วนใหญ่เป็นรถรุ่นเก่า และประกอบโครงสร้างภายในประเทศ ดังนั้นมาตรฐานความปลอดภัยจากการดัดแปลงสภาพรถยังเป็นคำถามที่ผู้บริโภคต้องการคำตอบ แต่ผู้บริโภคไม่เคยรู้เรื่องเหล่านี้เลย จึงคล้ายกับการไม่มีสิทธิเลือกว่าจะโดยสารไปกับรถคันไหนที่ปลอดภัย” คงศักดิ์ ทิ้งท้าย

รายงานโดย: สถาพร พงษ์พิพัฒน์วัฒนา

อ่านข่าวอื่น ๆ

ส่ง 1 แสนชื่อปลดล็อก "นกกรงหัวจุก" พ้นบัญชีสัตว์ป่า

ครู 9 แสนคน หนี้ท่วม "1.4 ล้านล้านบาท" สพฐ.เร่งแก้ให้ทันปี 67