ประชาชนบางส่วนคงซื้อประกัน COVID-19 ไปแล้ว ขณะที่บางส่วนอาจกำลังตัดสินใจ ที่ลังเล เพราะมีแผนประกันให้เลือกมากมายหลายสิบยี่ห้อ และแต่ละยี่ห้อก็มีหลายแบบ จนเรียกว่าสับสนก็ว่าได้

กรณีที่มักจะพบเจอจะมีใน 2 ลักษณะคือ แบบแรก หากติดเชื้อ บริษัทประกันภัยจะจ่ายเงินทันที หรือเพิ่มเติมค่าชดเชยกรณีเสียชีวิตจากอุบัติเหตุ ส่วนใหญ่เป็นบริษัทประกันวินาศภัย อย่างบริษัทประกันรถยนต์ บางแผนประกัน

นอกจากจะจ่ายทันทีถ้าติดเชื้อ COVID-19 แล้ว และหากพักรักษาตัวในโรงพยาบาล จะมีเงินชดเชยรายได้โดยคิดเป็นรายวัน บางแผนประกันไม่มีเงินชดเชยนอนโรงพยาบาล แต่ครอบคลุมการเสียชีวิตจาก COVID-19 ด้วย

ขณะที่บางแผนไม่เน้นจ่ายเงินทันที แต่เป็นวงเงินค่ารักษาพยาบาล เงินชดเชยกรณีอาการโคม่า หรือเสียชีวิตจาก COVID-19 บางแผนนอกจากค่ารักษาพยาบาลแล้วยังเพิ่มค่าชดเชยการเสียรายได้จากการนอนโรงพยาบาลด้วย

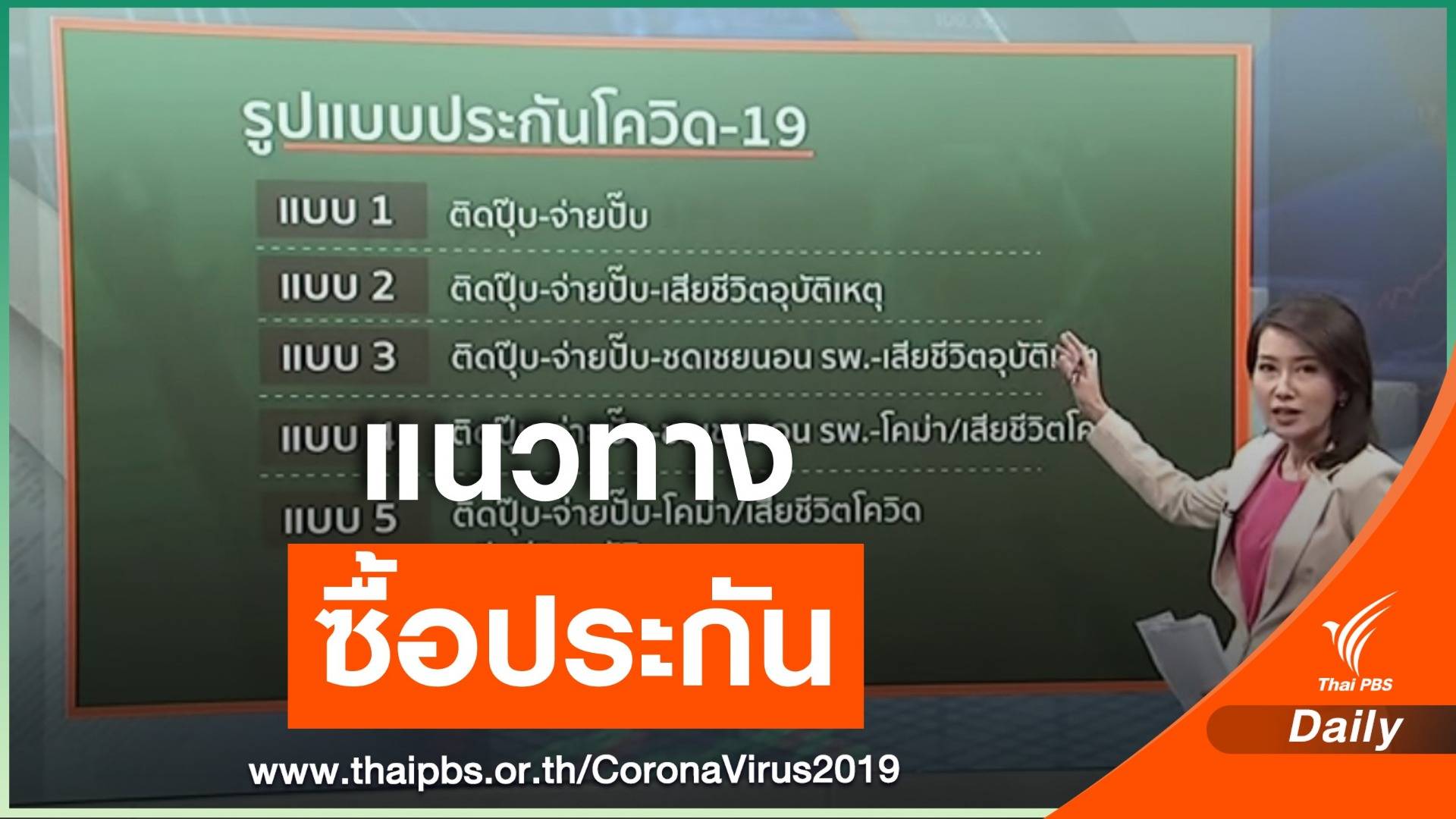

บางแผนจ่ายเงินทันทีที่ติดเชื้อ มีวงเงินค่ารักษาพยาบาลให้ มีเงินชดเชยรายได้ขณะนอนโรงพยาบาล มีเงินชดเชยการเสียชีวิต ไม่ว่าจะเป็นกรณีติดเชื้อ หรือประสบอุบัติเหตุ รูปแบบที่หลากหลายไม่แปลกที่จะทำให้สับสนว่าจะเลือกแบบใดดี

เพื่อให้เห็นภาพชัดเจนขึ้น หากพิจารณาแผนประกัน COVID-19 ใน 3 บริษัท และ 3 แบบ แบบแรกบริษัท A จ่ายเงินอย่างเดียวเมื่อพบเชื้อ ค่าเบี้ยจะอยู่ในอัตราที่ไม่ต้องคิดนานนัก ที่ค่าเบี้ยต่ำที่สุดโดยบางแผนจะอยู่ที่ 99 บาท

ส่วนแผนบริษัท B อัตราค่าเบี้ย OT ขยับขึ้นมาเล็กน้อย ไม่เน้นจ่ายเงินก้อนตอนพบเชื้อ COVID-19 แต่คุ้มครองการรักษาพยาบาลตามวงเงิน และคุ้มครองการเสียชีวิตจากโรค

และตัวอย่างแบบ C ค่าเบี้ยจะสูงกว่าแบบอื่น แต่ให้ความคุ้มครองทุกรูปแบบทั้งเงินก้อนจ่ายทันที ค่ารักษา ค่าชดเชยนอนโรงพยาบาล การเสียชีวิตจากโรคหรืออุบัติเหตุ การเลือกจึงขึ้นอยู่กับความจำเป็น เสี่ยงมากน้อยเพียงใด ความสามารถการจ่าย ความคุ้มค่าของแต่ละคน

ขณะนี้ สมาคมประกันวินาศภัยประเมินว่า คนไทยซื้อประกัน COVID-19 จำนวนกว่า 1 ล้านกรมธรรม์แล้ว เพราะการแพร่ระบาดที่ดูรุนแรงขึ้น เป็นตัวเร่งให้คนตัดสินใจซื้อ ประกอบกับเบี้ยไม่แพง ขั้นตอนการซื้อไม่ยุ่งยาก ส่วนใหญ่ซื้อผ่านออนไลน์ได้ บางบริษัทหยุดรับบางแบบประกันที่เต็มโควตาไปแล้ว เพราะจะขายได้ก็ต้องไม่เกินทุนประกันที่กฎหมายกำหนดเท่านั้น

สมาคมประกันวินาศภัย ยอมรับว่า เป็นห่วงบริษัทประกันมากกว่า ที่ต้องมีการประเมินความสามารถของตนเอง ในการรับประกันภัย รวมทั้งการจัดสรรทางด้านประกันภัยต่อ และเงินกองทุนมีเพียงพอหรือไม่กับการจ่ายสินไหม การซื้อออนไลน์ทำให้คนสมัครจ่ายเบี้ยเข้ามาพร้อมกันจำนวนมาก จนเกินความสามารถบริษัท หรือการประกันเป็นหมู่ทั้งบริษัททั้งสำนักงานทำให้โควตาเต็มได้เหมือนกัน

ในแง่ธุรกิจเห็นว่ากลุ่มประกันวินาศภัย เช่น ประกันภัยรถยนต์ ประกันอุบัติเหตุหันมาขายแผนประกันส่วนนี้ค่อนข้างมาก อีกบางส่วนเป็นกลุ่มประกันชีวิต ประกันสุขภาพ บริษัทประกันบางส่วนทำประกันส่วนนี้เพิ่มให้ลูกค้าโดยไม่ต้องชำระเบี้ยเพิ่ม รวมถึงธุรกิจอื่น เช่น โมบายแบงกิ้งบางธนาคาร ธุรกิจโทรคมนาคม ทำโปรโมชั่นประกันให้ลูกค้าฟรี ไม่ได้เป็นเงินแต่ได้เชิงภาพลักษณ์ แต่ลูกค้าต้องกรอกข้อมูลส่วนบุคคลเพิ่ม ข้อมูลที่กรอกก็อาจนำไปใช้เชิงการตลาดเพิ่มได้เช่นกัน

ปัจจุบันคนไทยทำประกันน้อย ข้อมูลช่วงปีที่แล้ว ครึ่งปีแรก ศูนย์วิจัยไทยพาณิชย์ พบว่าครัวเรือนจ่ายเบี้ยประกันชีวิตเฉลี่ยแล้วมีเพียงร้อยละ 8.9 ของครัวเรือนทั้งหมด ยิ่งรายได้ต่ำกว่า 30,000 บาท ต่อเดือนสัดส่วนยิ่งน้อยกว่าค่าเฉลี่ย ครัวเรือนที่มีประกันสุขภาพก็จะมีประกันชีวิตควบคู่อยู่แล้ว เบี้ยประกันสุขภาพปกติ คิดรวมทุกโรคเบี้ยค่อนข้างแพง หลายคนอาจเข้าไม่ถึง

แม้จะเป็นครัวเรือนที่มีอัตราพึ่งพิงสูง หมายถึงมีคนสูงวัย มีเด็กในครอบครัว ซึ่งผู้สูงวัยเป็นกลุ่มเสี่ยงมากสำหรับ สำหรับ COVID-19 ด้วย จากทั้งหมด 6.8 ล้านครัวเรือน มีครัวเรือนที่ซื้อประกันเพียง 700,000 ครัวเรือน ที่เหลือไม่ซื้อ 6.1 ล้านครัวเรือน

ส่วนใหญ่ไม่มีเงินมากพอที่จะซื้อ เมื่อมีโรคระบาดร้ายแรง เป็นไปได้ว่าครัวเรือนที่ยังไม่มีประกันอยู่เดิม จึงหันมาซื้อประกันโรคนี้โดยเฉพาะ ยอดกรมธรรม์เกินล้านฉบับ เป็นเพราะบางคนซื้อหลายยี่ห้อหลายฉบับด้วย เพราะกังวลมาก

หากไทยต้องยกระดับการระบาดเป็นระยะที่ 3 ค่าเบี้ยประกันจะสูงขึ้น เพราะนักคณิตศาสตร์ประกันภัยจะคำนวณเบี้ยตามความเหมาะสมอัตราความเสี่ยงของโอกาสในการติด การซื้อเพื่อเป็นความคุ้มครองกับคนไม่มีกรมธรรม์ประกันสุขภาพ ก็เหมาะสมเพื่อความสบายใจ แต่ถ้ามีความคุ้มครองจากประกันเดิมอยู่แล้ว ก็อาจต้องคำนวณดูความคุ้มค่าของการซื้อเพิ่ม