สหกรณ์ออมทรัพย์ ไม่จำเป็นต้องสร้างกำไรสูงสุด แต่ควรสร้างความมั่นคงให้กับสมาชิกมากกว่า ถึงวันนี้ สหกรณ์ออมทรัพย์ 82 แห่งที่เป็นเจ้าหนี้การบินไทย ยังต้องลุ้นกันยาวๆว่า หนี้ 42,000 ล้านบาท จะเรียกคืนได้มากน้อยแค่ไหน เพราะการบินไทยกำลังเข้าสู่แผนฟื้นฟูกิจการ ซึ่งยังไม่ชัดเจนว่า จะหาเงินมาใช้หนี้ได้เต็มจำนวนหรือไม่ กรณีนี้ยังส่งผลสืบเนื่องไปถึงสหกรณ์ออมทรัพย์อื่นๆ ว่า มีอะไรที่เป็นปัจจัยเสี่ยงหรือไม่

สหกรณ์ทุกประเภท มีอยู่กว่า 8,000 แห่ง แต่ที่ยังมีการดำเนินการอยู่ มี 6,787 แห่ง ในจำนวนนี้ มีสหกรณ์ออมทรัพย์เพียง 1,485 แห่ง แต่สมาชิกมีมากถึง 1 ใน 3 ของสมาชิกสหกรณ์ทุกประเภท ตัวเลขกลมๆ อยู่ที่ 3 ล้านคน และเงินลงทุน ทั้งหมดมากถึง 2 ล้านล้านบาท

ครึ่งหนึ่งหรือเกือบ 1 ล้านล้านบาท เป็นการลงทุนของกลุ่มสหกรณ์ออมทรัพย์มหาวิทยาลัย 10 แห่งรวมกัน ซึ่งในนี้รวมถึงการลงทุนในหุ้นกู้การบินไทยด้วย ไทยพีบีเอส ตรวจสอบข้อมูลการลงทุนของสหกรณ์กลุ่มนี้ พบว่ารายได้ของสหกรณ์กลุ่มนี้มาจากการลงทุนในตลาดทุน และกิจการต่างๆ เช่น สหกรณ์ออมทรัพย์ของมหาวิทยาลัย 10 แห่งเกือบ 80% ลงในหุ้นกู้เอกชน กว่า 77,000 ล้านบาท รองลงมาคือ พันธบัตรรัฐบาล การลงทุนหุ้นบริษัทจำกัด และการลงทุนหุ้นสามัญ ที่เหลือฝากเงินกับสหกรณ์อื่นหรือให้สหกรณ์อื่นกู้

โครงสร้างการทุนแบบนี้อาจไม่มีอะไรน่าแปลก โดยหลักการหุ้นกู้เอกชน ให้ผลตอบแทนดี ดีกว่าพันธบัตรรัฐบาล และถูกประเมินว่ามีความเสี่ยงน้อยกว่าการลงทุนอีกหลายประเภท สหกรณ์มักให้เหตุผลการเลือกหุ้นกู้ว่าเลือกลงทุนตามคำแนะนำกรมส่งเสริมสหกรณ์ เลือกหุ้นกู้ที่ได้รับการจัดอันดับเครดิต A- ขึ้นไป บริษัทน้ำตาลมิตรผล ดีแทคไตรเน็ต และแอดวานซ์ ไวร์เลส เน็ทเวอร์ค คือ 3 อันดับของบริษัทจำกัดที่สหกรณ์มหาวิทยาลัยนิยมไปลงทุน

เปิด 3 อันดับหุ้นกู้บริษัทจดทะเบียน

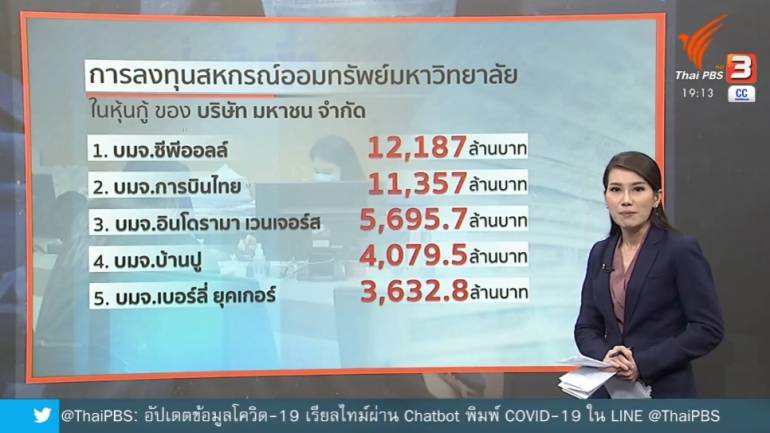

ส่วนหุ้นกู้บริษัทจดทะเบียนในตลาดหลักทรัพย์ อันดับหนึ่ง คือ ซีพีออล์ กว่า 12,000 ล้านบาท อันดับ 2 คือการบินไทย รวมกว่า 11,000 ล้านบาท และรองลงมาเป็นบริษัทผลิตเส้นใยโพลีเอสเตอร์อย่างอินโดรามา บ้านปู และเบอร์ลี่ยุคเกอร์ ในข้อมูลนี้ ต้องทำเครื่องหมายดอกจันเน้นว่า การบินไทย คือ หุ้นกู้อันดับ 2 ที่กลุ่มนี้เลือกลงทุน

ที่ผ่านมา บริษัทจัดอันดับเครดิตเรตติ้ง ให้หุ้นกู้การบินไทย อยู่ในระดับ A รัฐบาลเป็นประกัน ไม่เห็นขัดกับหลักการลงทุนของสหกรณ์ตรงไหน สูงกว่า A-แล้ว และการบินไทยไม่เคยผิดนัดชำระหนี้หุ้นกู้แต่อย่างใด มีเงินจ่ายตลอด แต่ไปดูไส้ในผลประกอบการย้อนหลังเรียกว่าไม่สวย ขาดทุนติดลบสะสมช่วง 5 ปีกว่า 30,000 ล้านบาท จนพบบทสรุปที่ต้องเข้าสู่กระบวนการฟื้นฟู

คำถามใหญ่ คือ สหกรณ์เจ้าหนี้ได้คำนึงถึงผลประกอบการการบินไทยหรือไม่ ถ้าตระหนักเรื่องนี้ มีบางสหกรณ์ที่ลดพอร์ตการลงทุนในการบินไทยลงเมื่อพบกลิ่นไม่ดี แต่ทุกสหกรณ์ใช้วิธีเดียวกันหรือไม่

แนะเช็กสภาพหุ้นกู้-ก่อนเสี่ยง

ข้อมูลการลงทุนของสหกรณ์ออมทรัพย์มหาวิทยาลัย ยังชี้ให้เห็นว่า สหกรณ์แต่ละแห่งลงทุนในรูปแบบเดียวกัน ส่วนใหญ่เลือกลงทุนในหุ้นใกล้เคียงกัน ถ้าไม่นับการลงทุนมากที่สุดในหุ้นกู้รัฐวิสาหกิจ พบว่ากลุ่มธุรกิจที่ไปซื้อหุ้นกู้มากที่สุด คือ กลุ่มทุนว่องกุศลกิจรวมทั้งพันธมิตร รองลงมา กลุ่มทุนเจียรวนนท์ ถัดมาเป็นกลุ่มทุนสิริวัฒนภักดี และอันดับ 5 เป็นหุ้นกู้ของกลุ่มทุนสัญชาติอินเดีย

เมื่อจัดหมวดหมู่ของการลงทุนตามกลุ่มธุรกิจ พบว่าหุ้นกู้ของกลุ่มธุรกิจบริการ คือ ธุรกิจการท่องเที่ยว การขนส่ง สื่อ และการแพทย์ ได้รับความสนใจลงทุนมากที่สุด รองลงมาคือ กลุ่มธุรกิจการเงิน และอันดับ 3 เป็นธุรกิจพลังงานและสาธารณูปโภค แต่ในช่วง COVID-19 ธุรกิจเหล่านี้ได้รับผลกระทบอย่างหนักจากสถานการณ์การแพร่ระบาด ถึงตอนนี้สมาชิกสหกรณ์คงต้องตั้งคำถามกับฝ่ายบริหาร และกรรมการสหกรณ์ที่มีอำนาจการตัดสินใจลงทุนว่าไปเช็กสุขภาพหุ้นกู้ของแต่ละบริษัท แล้วหรือยัง

นอกจากเช็กสุขภาพให้ละเอียดแล้ว คงต้องกลับไปดูหลักการสำคัญๆ ตั้งแต่แรกตั้งสหกรณ์ออมทรัพย์ว่าที่ผ่านมา ดำเนินกิจการอยู่บนฐานของความประหยัด การออม การช่วยเหลือเกื้อกูล และไม่มุ่งเน้นกำไรสูงสุดหรือไม่