สำนักงานสภาพัฒนาการเศรษฐกิจเเละสังคมเเห่งชาติ เเนะนำว่า รัฐจะต้องจริงจัง สร้างหลักประกันรายได้ให้กับผูสูงอายุ เพราะขณะนี้ไทยเข้าสู่สังคมผู้สูงวัย ตอนนี้ผู้สูงอายุหลายคนยังต้องทำงานเลี้ยงตัวเองเพราะ ลำพังเงินสวัสดิการ เบี้ยยังชีพ ไม่เพียงพอ นอกจากจะหารายได้เองเเล้ว ยังต้องการเงินช่วยเหลือจากรัฐด้วย

ภาพสะท้อนได้ชัดก็คือ การเข้าคิวเพื่อรอลงทะเบียนรับเงินเยียวยาจากภาครัฐกลุ่มนี้ไม่น่าจะมีเงินในบัญชี 5 เเสนบาท ความหวังได้เงินช่วยเหลือจากรัฐจึงไม่ใช่เรื่องที่เกินความคาดหมาย

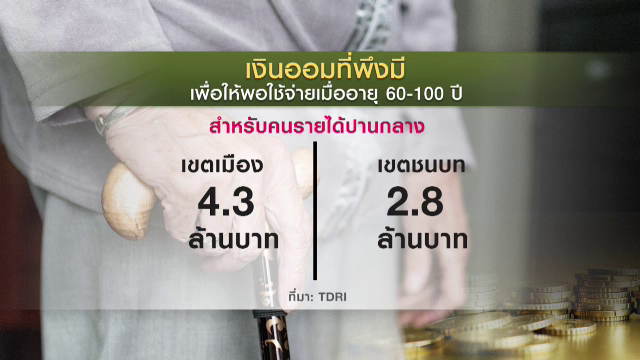

ขณะนี้ไทยกำลังประสบปัญหาด้านเศรษฐกิจ เมีผลต่อการออมเงิน เเละสำหรับผู้สูงอายุก็ไม่เพียงพอต่อการดำรงชีวิต จากรายงานการเตรียมความพร้อมด้านการเงิน เเละสุขภาพในสังคมอายุยืน ของทีดีอาร์ไอ ที่ทำไว้ ปี 62 ระบุไว้ว่า

รายได้พึงมี เมื่ออายุ 60 ปี จนถึง 100 ปี สำหรับคนรายได้ปานกลางที่อยู่ในเขตเมืองต้องมีประมาณ 4,300,000บาท ส่วนต่างจังหวัดหรือ ชนบท ควรมี 2,800,000 บาท ซึ่งปี 62 มีครัวเรือนเพียง 1,200,000 ครัวเรือน ที่มีรายได้สูงกว่า 2,800,000 บาท สะท้อนได้ชัดว่าสถานการณ์การออมยังไม่เพียงพอ ซึ่งสอดคล้องกับผู้สูงวัยที่บางส่วนยังต้องทำงานเพื่อหาเลี้ยงชีพ เเละไม่ได้วางแผนการเงิน

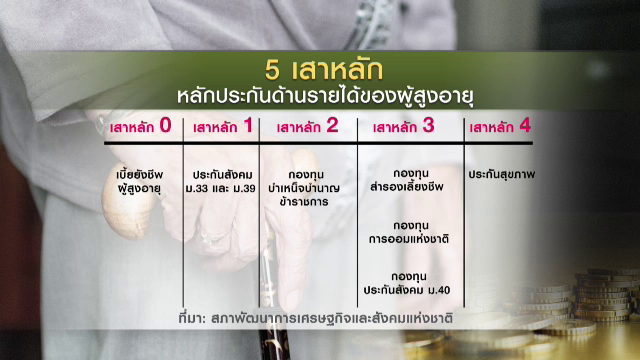

สถานการณ์เศรษฐกิจกำลังเป็นตัวเเปรหนึ่งที่กดดันการหารายได้ของประชาชน โดยเฉพาะผู้สูงอายุที่บางส่วนยังต้องหายังชีพ เลี้ยงชีพตัวเอง ข้อมูลจากสภาพัฒน์ ชี้ให้เห็นว่า มี 5 เสาหลัก ที่จะช่วยให้ผู้สูงอายุมีเงินใช้จ่ายยามเกษียณ มีเบี้ยยังชีพผู้สูงอายุ เงินจากการส่งประกันสังคม มาตรา 33 เเละ 39

ถ้าเป็นข้าราชการ ก็จะเงินจากกองทุนบำเหน็จบำนาญข้าราชการ เอกชน ก็จะมีจากกองทุนสำรองเลี้ยงชีพ หรือถ้าเป็นอาชีพอิสระ ออมเงินกับกองทุนการออม ก็จะมีเงินจากส่วนนี้ช่วยด้วย เเละสุดท้ายจากกองทุนประกันสุขภาพ

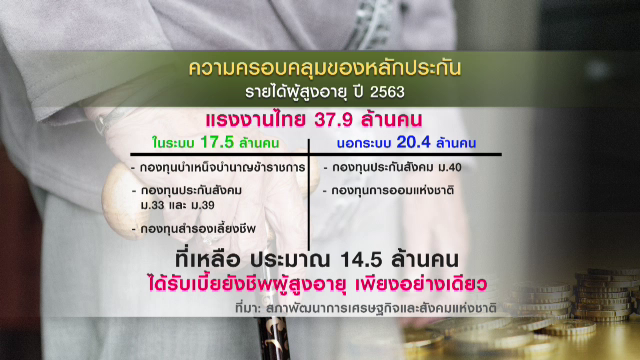

ดูจากตัวเลขเเรงงานขณะนี้ มีกว่า 37.9 ล้านคน ในระบบ 17.5 ล้านคน เเละนอกระบบ 20.4 ล้านคน ซึ่งเเรงงานไทยก็จะอยู่ใน 5 เสาหลักประกันเหล่านี้ เเต่มีเเรงงานอีกกว่า 14.5 ล้านคน เเต่ถ้ารัฐไม่ทำอะไรเลย กลุ่มนี้ ก็จะได้รับสิทธิประโยชน์จากเบี้ยยังชีพผู้สูงอายุอย่างเดียว ซึ่งไม่พอต่อการดำรงชีพ เพราะฉะนั้น จำเป็นอย่างยิ่งที่รัฐต้องสร้างการรับรู้ เเละเพิ่มช่องทางการเข้าถึงหลักประกัน

ปรับอัตราการออมให้สูงขึ้น การทบทวนฐานเงินเดือนสูงสุด เเละคำนวนเงินสมทบประกันสังคม อาจจะไม่ง่ายนักในยุคนี้ เพราะทั้งภาวะเศรษฐกิจ เเละตัวนายจ้าง ที่ต่างก็มีภาระอันหนักอึ้ง ไม่ต่างกัน เเต่ในมุมของหน่วยงานรัฐที่เห็นความเป็นไปของสถานการณ์สังคมก็ปล่อยผ่านไปไม่ได้

สภาพัฒน์จึงออกมาเตือน ว่าเริ่มออมได้ควรออม รัฐเองก็ต้องจริงจังในการสนับสนุนให้คนเข้าสู่ระบบการออมเงินด้วย โดยเฉพาะเเรงงานอิสระที่มีความไม่เเน่นอนด้านรายได้สูง