เข้าไม่ถึงเงินกู้ในระบบ ติดกับดักแอปเงินด่วน

เมื่อขาดสภาพคล่องทางการเงิน และ ไม่สามารถเข้าถึงแหล่งเงินกู้ในระบบได้ สิ่งที่ผู้หญิง 2 คนตัดสินใจแก้ปัญหาไม่แตกต่างกัน คือ การกู้เงินจากแอปพลิเคชันเงินกู้ในโทรศัพท์มือถือ

ถึงวันนี้ ทั้งคู่มีหนี้สินนอกระบบรวมแล้วคนละ 50,000 – 70,000 บาท และ กำลังถูกติดตามทวงหนี้ด้วยวิธีการต่างๆ

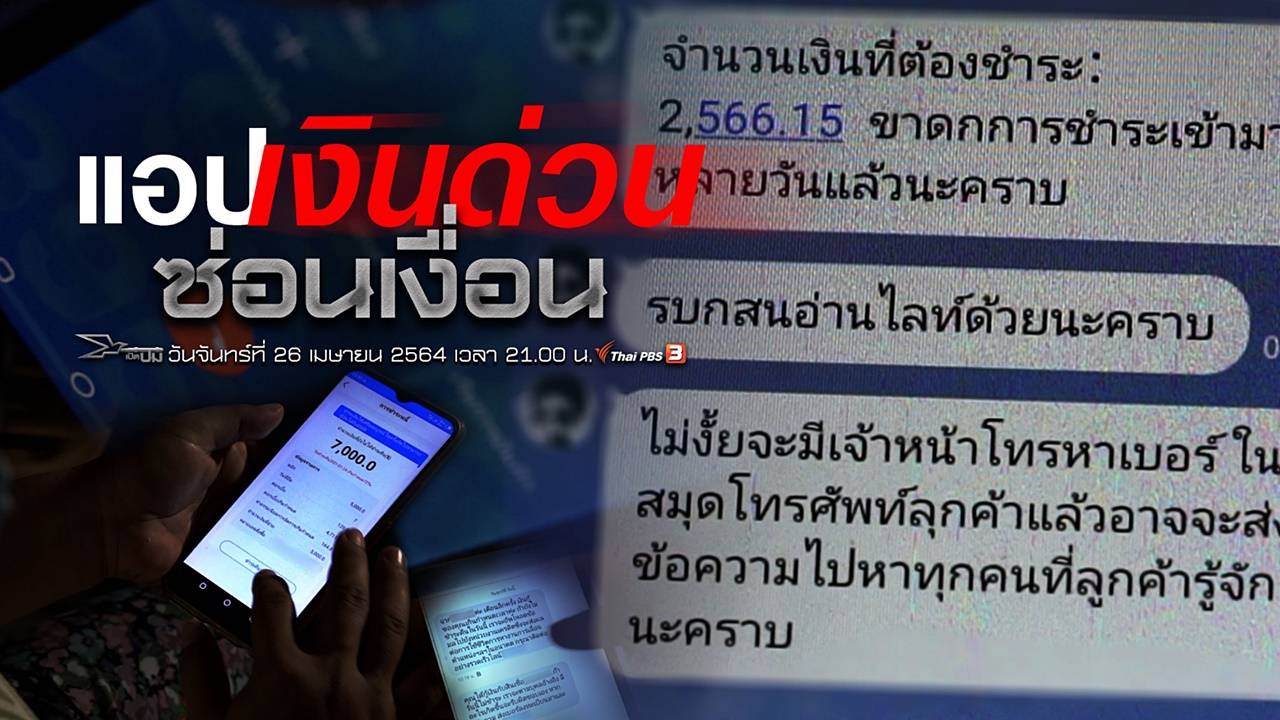

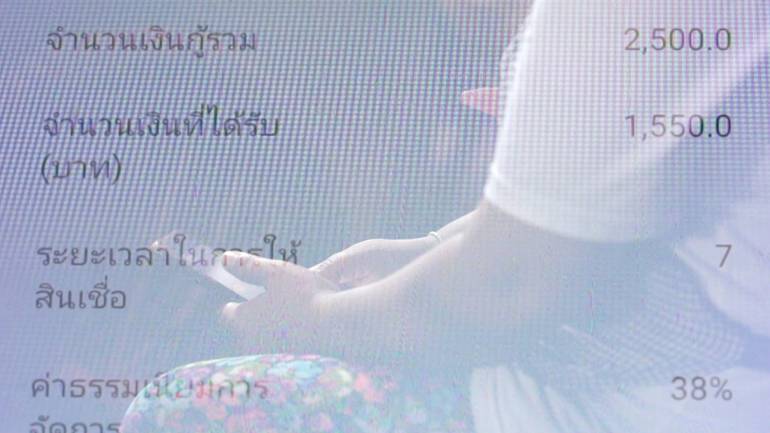

ผู้หญิงคนแรกเป็นพนักงานบริษัทแห่งหนึ่ง กู้เงินจากแอปพลิเคชันเงินกู้ 2,000 บาท แต่ได้รับเพียง 1,200 บาท เพราะถูกหักค่าดำเนินการไว้ 800 บาท

แอปฯ กำหนดเงื่อนไขให้เธอชำระเงินรวมทั้งต้นและดอกเบี้ยจำนวน 2,007 บาทคืนภายใน 7 วัน หากเกินกำหนดจะถูกคิดค่าทวงถามติดตามวันละ 200 บาท รวมแล้วเธอกู้เงินจาก 6 แอป เพื่อนำเงินไปชำระหนี้ให้กับแอปฯ ที่กู้เงินมาก่อนหน้านี้

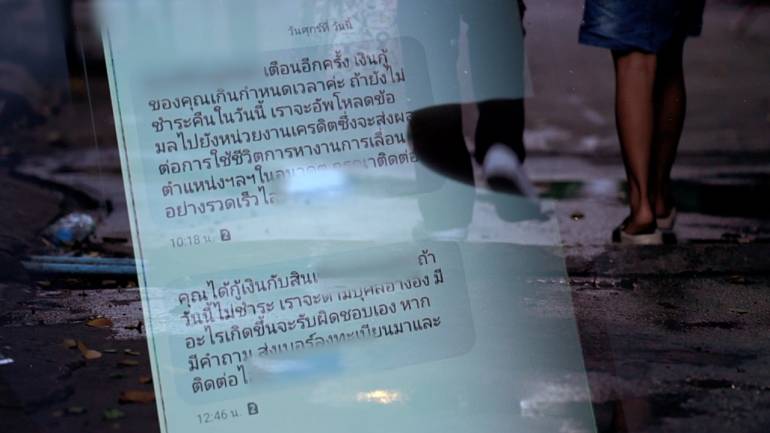

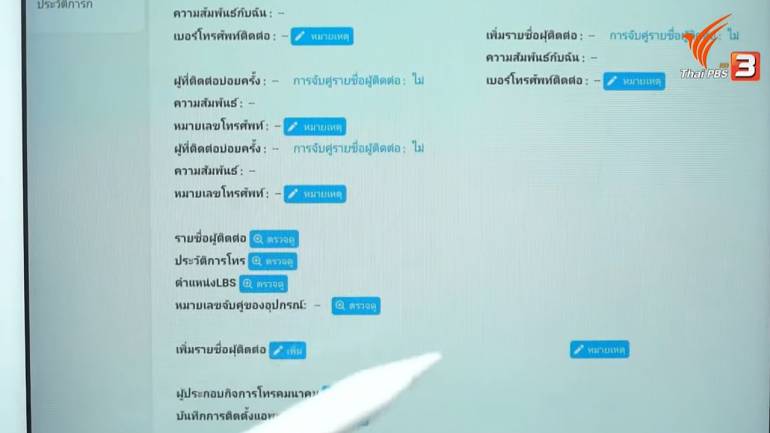

เมื่อไม่สามารถชำระเงินตรงตามกำหนด การข่มขู่ผ่านช่องทางต่างๆ เพื่อติดตามทวงหนี้จึงเกิดขึ้น เพราะแอปฯ ขอสิทธิเข้าถึงข้อมูลในโทรศัพท์มือถือ เช่น รายชื่อผู้ติดต่อ ตำแหน่งโลเคชั่น ข้อความ SMS การโทรเข้า-ออก รูปภาพ ไฟล์ต่างๆ และกล้องถ่ายภาพ ไว้ก่อนแล้ว

ยืมใครไม่ได้แล้วมันก็มีวิธีนี้ เพื่อปากท้อง และครอบครัว จริงๆอยากให้ปราบปรามแอปพวกนี้มาก และอยากให้รัฐบาลช่วยดูพวกสินเชื่อของคนหาเช้ากินค่ำให้เข้าถึง เพื่อให้พี่น้องประชาชนที่ยังเหลืออยู่ไม่อยากให้เข้ามาอยู่ในวงจรนี้เลย

ผู้หญิงอีกคนเป็นแม่ค้า เธอไม่สามารถกู้เงินในระบบได้ เนื่องจากติดแบล็คลิสต์ เงินกู้นอกระบบจึงเป็นทางออก

เธอกู้เงินจากแอปเงินกู้จำนวน 5 แอปๆ ละ 2,000 – 3,500 บาท บางแอปฯ สามารถชำระเงินคืนได้ตามกำหนด แต่บางแอปฯ ไม่สามารถชำระเงินคืนได้ตามเงื่อนไข จึงถูกติดตามทวงถามหนี้ไปยังบุคคลที่ 3 เพื่อเร่งรัดให้ชำระหนี้

มารู้ตอนหลังว่าเบอร์ที่บันทึกไว้ในโทรศัพท์เขารู้ แต่เพิ่งมารู้อีกอย่างหนึ่งว่าเบอร์ที่เราโทรเข้าโทรออกบ่อยๆ เขาก็เห็น ข้อความไลน์ที่เราติดต่อคนนี้คนนั้นเขาก็เห็น เพราะว่ามีพี่คนหนึ่งไม่มีเบอร์ในโทรศัพท์ แต่มีเบอร์โทรศัพท์อยู่ในไลน์

ปัจจุบันทั้ง 2 คน หยุดจ่าย หยุดกู้ ลบแอปฯ ทิ้ง และทำบัตรประชาชนใหม่ ตามคำแนะนำของผู้ดูแลเพจเฟซบุ๊ก มือปราบหนี้นอกระบบ-แอพเงินกู้ และกลุ่มแอนตี้หมวกกันน็อคออนไลน์ ที่ตั้งขึ้นเพื่อช่วยเหลือบุคคลที่ถูกคุกคามจากการทวงหนี้นอกระบบทุกรูปแบบ

ข่มขู่-คุกคาม-ประจาน วิธีการทวงหนี้ผิด กม.

น.ส.กนกพรรณ หมวกไสว ผู้ดูแลเพจเฟซบุ๊ก มือปราบหนี้นอกระบบ-แอพเงินกู้ รวบรวมข้อมูลจากผู้ที่ร้องเรียนผ่านเพจ พบว่า มีแอปพลิเคชันเงินกู้ กว่า 80 แอปฯ ที่สมาชิกกู้เงินแล้วได้เงินไม่เต็มจำนวน นอกจากนั้นยังถูกติดตามทวงถามหนี้ลักษณะข่มขู่ประจานทำให้อับอาย

แอปฯ เงินกู้เหล่านี้ใช้วิธีโฆษณาเชิญชวนในหลายรูปแบบที่ประชาชนสามารถเข้าถึงได้ง่าย ทั้งข้อความ SMS ทางโทรศัพท์มือถือ เฟซบุ๊ก แอปพลิเคชันไลน์ และยูทูป

ผู้ดูแลเพจฯ ยังเปิดเผยวิธีการที่แอปพลิเคชันเงินกู้ใช้ทวงหนี้ ทั้งส่งข้อความข่มขู่ในแอปพลิเคชันไลน์ สมาชิกบางคนร้องเรียนว่า ถูกหลอกให้ถ่ายคลิปตัวเองลักษณะอนาจารส่งไปให้ เพื่อแลกกับการปิดยอดหนี้ แต่กลับถูกนำคลิปมาข่มขู่ให้ชำระเงิน หากไม่ทำตามจะส่งคลิปไปยังบุคคลอื่น

จ่ายตรงมา 10 ครั้งเขาไม่สนใจนะ ถ้าคุณจ่ายช้าครั้งแรก 7 วันเตรียมรับข้อจากบุคคลที่ 3 ได้เลย ส่งข้อความประจาน คุกคามแน่นอน อยากให้รัฐบาลช่วยพิจารณาเรื่องปากท้องประชาชนเป็นเรื่องแรก ในยุคโซเชียลมีเดียแบบนี้ช้าไม่ได้ เพราะคนวิ่งไปหาเงินกู้เงินกันทุกวัน

ที่ผ่านมาสมาชิกในกลุ่มร้องเรียนไปยังหลายหน่วยงานให้เร่งแก้ไขปัญหา และ เข้าแจ้งความดำเนินคดีกับแอปฯ เงินกู้ ซึ่งตำรวจสามารถจับกุมได้บางส่วน แต่ก็ยังพบแอปฯ เปิดใหม่อยู่ตลอดเวลา

ผ่าทางตัน แอปเงินกู้นอกระบบ

มีข้อมูลว่า แอปพลิเคชันเงินกู้ทางโทรศัพท์ที่ดำเนินการอยู่ทุกวันนี้ ส่วนหนึ่งไม่ได้ขออนุญาตประกอบธุรกิจสินเชื่อส่วนบุคคลจากกระทรวงการคลัง

ปัญหาที่มีผู้ร้องเรียนหลังจากใช้บริการแอปพลิเคชันเงินกู้เหล่านี้ คือ เรียกเก็บดอกเบี้ยเกินร้อยละ 15 ต่อปี ซึ่งเป็นความผิดตาม พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.2560 และประกาศกระทรวงการคลัง เรื่อง กิจการที่ต้องขออนุญาตตามข้อ 5 ของประกาศของคณะปฏิวัติ ฉบับที่ 58 (เรื่องสินเชื่อส่วนบุคคลภายใต้การกำกับ)

นายรณณรงค์ แก้วเพ็ชร์ ทนายความ ระบุว่า ผู้ที่ถูกข่มขู่ ใช้ความรุนแรง การประจานความเป็นหนี้ให้บุคคลอื่นรับรู้ สามารถแจ้งความให้ตำรวจดำเนินคดีได้

ต้องแยกนะ ยืมเขามาก็ต้องคืน ดอกเบี้ยก็มี แต่ต้องเป็นอัตราดอกเบี้ยที่ถูกต้องตาม กม. ถ้าคุณถูกทวงหนี้ไม่เป็นธรรม คุณมีสิทธิร้องทุกกล่าวโทษที่โรงพัก บอกว่า เป็นหนี้จริงแต่เขาทวงหนี้ไม่ถูก กม. ขอดำเนินการตาม พ.ร.บ.ทวงถามหนี้ , กม.หมิ่นประมาท และ พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล ตำรวจรับแจ้งแน่นอน

น.ส.สฤณี อาชวานันทกุล นักวิชาการอิสระด้านเศรษฐศาสตร์ มองว่า หนี้นอกระบบแม้อัตราดอกเบี้ยทั้งปีอาจสูงถึงร้อยละ 2,000 แต่การกู้ได้ง่าย เอกสารไม่ยุ่งยาก จึงตอบโจทย์ประชาชนที่ต้องการใช้เงินด่วนแต่ไม่สามารถเข้าถึงเงินกู้ในระบบได้

ทำไมไม่กู้ในระบบที่ดอกเบี้ยถูกกว่าเยอะ คำตอบง่ายๆ คือ เขากู้ในระบบไม่ได้ และ ตัวเขาให้ความสำคัญกับยอดเงินที่ต้องส่งมากกว่าอัตราดอกเบี้ย ระหว่างให้เขาไปส่งอาทิตย์ละไม่กี่ร้อยกี่พันเขาทำได้ เมื่อเทียบกับคืนเป็นหลักหมื่นในระบบ

แอปพลิเคชันเงินกู้ แม้ดูเหมือนผู้ลงทุนมีความเสี่ยงสูงที่จะหนี้สูญ แต่ด้วยวิธีการกำหนดอัตราดอกเบี้ยสูงเกินกว่า กม.กำหนด จึงเป็นปัจจัยที่ทำให้ผู้ลงทุนมีโอกาสได้ผลตอบแทนสูงตามไปด้วย และเจ้าของแอปพลิเคชันยังสามารถเข้าถึงข้อมูลผู้กู้ และอาจนำข้อมูลไปขายต่อเพื่อสร้างผลตอบแทนเพิ่มซึ่งอาจเป็นผลเสียต่อผู้กู้อีกทางหนึ่ง

นอกจากนั้น ยังเสนอว่า การลดความเหลื่อมล้ำและทำให้ประชาชนเข้าถึงแหล่งเงินกู้ในระบบควรเริ่มแก้ไขตั้งแต่โครงสร้างระบบบริหารการเงิน ขยายบริการการเงินในระบบเพื่อลดส่วนแบ่งตลาดของหนี้นอกระบบ และหาวิธีจูงใจให้หนี้นอกระบบเข้ามาอยู่ในระบบ