เช็กสิทธิประกันสังคมออนไลน์ด้วยตนเอง

เช็กสิทธิประกันสังคมได้ทาง สำนักงานประกันสังคมเว็บไซต์ www.sso.go.th โดยเมื่อเข้าสู่เว็บไซต์ และเข้าสู่ระบบเรียบร้อยแล้วสามารถเช็กสิทธิ และดำเนินการต่าง ๆ ทางออนไลน์ได้ด้วยตนเอง

• สถานะผู้ประกันตนมาตราต่าง ๆ

• การขอหนังสือรับรอง

• ตรวจสอบสิทธิรักษาพยาบาล

• ข้อมูลการส่งเงินสมทบ

• การขอเปลี่ยนสถานพยาบาล

• ประวัติการใช้สิทธิประโยชน์ทดแทน

• การคำนวณเงินสงเคราะห์ชราภาพ

• ประวัติการทำธุรกรรมผ่านระบบอิเล็กทรอนิกส์

• ข้อมูลใบเสร็จรับเงินอิเล็กทรอนิกส์

• การแจ้งประสบอัตรายจากการทำงาน

• ระบบทันตกรรม

• การสมัครมาตรา 39

อ่านข่าว : "บำนาญชราภาพ" มนุษย์เงินเดือน ประกันสังคมส่งต่อหรือพอแค่นี้

อ่านข่าว : ไทยพบ "ลิเทียม-โซเดียม" แร่ผลิตแบตเตอรี่รถ EV สูงอันดับ 3 โลก

ผู้ประกันตนมาตรา 39

ผู้ประกันตนมาตรา 39

ผู้ประกันตนมาตรา 39

คือ คนที่เคยทำงานในบริษัทเอกชนมาตรา 33 มาก่อนแล้วลาออก แต่ต้องการรักษาสิทธิประกันสังคมไว้ จึงสมัครใช้สิทธิในมาตรา 39 แทน การขึ้นทะเบียนผู้ประกันตนนั้นสามารถทำได้โดยไม่เสียค่าธรรมเนียม

อ่านข่าว : เปิดใจพ่อ "กู้ภัยน้อยวัย 13 ปี" ถูกรถชนดับขณะปฏิบัติหน้าที่

ผู้ประกันตนจะได้รับการคุ้มครองใดบ้าง

1. เจ็บป่วย หรือประสบอุบัติเหตุ

2. คลอดบุตร

3. ทุพพลภาพ

4. เสียชีวิต

5. สงเคราะห์บุตร

6. ชราภาพ

คุณสมบัติผู้ประกันตนมาตรา 39

1. เคยเป็นผู้ประกันตนตามมาตรา 33 นำเงินสมทบไม่น้อยกว่า 12 เดือน

2. ออกจากงานไม่เกิน 6 เดือน นับตั้งแต่วันที่ลาออกจากงาน

3. ไม่เป็นผู้รับผลประโยชน์ทดแทนกรณีทุพพลภาพจากกองทุนประกันสังคม

การยื่นใบสมัครผู้ประกันตน

ต้องยื่นใบสมัครตามแบบคำขอเป็นผู้ประกันตามมาตรา39 (แบบ สปช. 1-20) ด้วยตนเอง ภายใน 6 เดือน นับตั้งแต่วันที่ลาออกจากงาน

- กรุงเทพฯ ยื่นเอกสารได้ที่สำนักงานประกันสังคมกรุงเทพมหานครพื้นที่

- ต่างจังหวัด ยื่นเอกสารได้ที่สำนักงานประกันสังคมจังหวัดและสาขา (ยกเว้นสำนักงานใหญ่ในบริเวณกระทรวงสาธารณสุข)

อ่านข่าว : ผู้ประกันตน "ม.33 - ม.39" ตรวจพบ "โรคมะเร็ง 20 ชนิด ใช้สิทธิรักษาฟรี

เอกสารที่ต้องใช้

1. แบบคำขอเป็นผู้ประกันตนตามมาตรา 39 (สปส. 1-20) 1 ฉบับ

2. บัตรประจำตัวประชาชน

3. หากต้องการจะชำระเงินสมทบโดยหักจากบัญชีเงินฝากธนาคาร ให้แนบสำเนาของสมุดบัญชีเงินฝากธนาคารประเภทออมทรัพย์หน้าแรกที่มีชื่อและเลขบัญชี พร้อมรับรองสำเนาถูกต้อง

เงินสมทบที่ต้องนำส่งสำนักงานประกันสังคม เดือนละ 432 บาทต่อเดือน

เงินที่ใช้เป็นฐานในการคำนวณเงินสมทบ คือ เดือนละ 4,800 บาท โดยคิดจากอัตราเงินสมทบ 9% (4,800 x 9% = 432 บาทต่อเดือน) ต่อเนื่องจากการเป็นผู้ประกันตนตามมาตรา 33

ผู้ประกันตนต้องนำส่งเงินสมทบภายในวันที่ 15 ของทุกเดือน หากเกินกำหนดต้องเสียเงินเพิ่มอัตราร้อยละ 2 ต่อเดือน

วิธีการจ่ายเงินสมทบ

- จ่ายได้ที่สำนักงานประกันสังคมกรุงเทพมหานครพื้นที่/จังหวัด/สาขา พร้อมแบบส่งเงินสมทบฯ (สปส. 1-11), ธนาคารกรุงศรีอยุธยา, ธนาคารกรุงไทย, ธนาคารทหารไทยธนชาต, เคาน์เตอร์เซอร์วิส 7-11 ทุกสาขา และเคาน์เตอร์ไปรษณีย์ไทยทั่วประเทศ จะมีค่าธรรมเนียมรายการละ 10 บาท

- หักจากบัญชีเงินฝากออมทรัพย์ 6 ธนาคาร ได้แก่ ธนาคารกรุงศรีอยุธยา, ธนาคารกรุงไทย, ธนาคารกสิกรไทย, ธนาคารไทยพาณิชย์, ธนาคารกรุงเทพ และธนาคารทหารไทยธนชาต อาจมีค่าธรรมเนียม

สาเหตุที่ทำให้สิ้นสภาพการเป็นผู้ประกันตนมาตรา 39

1. เสียชีวิต

2. ลาออก

3. กลับเข้าไปเป็นผู้ประกันตนตามมาตรา 33

4. ไม่ส่งเงินสมบท 3 เดือนติดต่อกัน (สิ้นสภาพตั้งแต่เดือนแรกที่ไม่ส่งเงินสมทบ)

5. ส่งเงินสมทบไม่ครบ 9 เดือน ภายใน 12 เดือน (สิ้นสภาพในเดือนที่ไม่ส่งเงินสมทบไม่ครบ 9 เดือน)

อ่านข่าว : ผู้ประกันตนชาย ม.33,39 กรณีมีบุตร รับสิทธิค่าฝากครรภ์-สงเคราะห์บุตรได้

ผู้ประกันตนมาตรา 40

ผู้ประกันตนมาตรา 40

ผู้ประกันตนมาตรา 40

คือ ประชาชนทั่วไป ผู้ประกอบอาชีพอิสระ และแรงงานนอกระบบ (ฟรีแลนซ์) ที่มีอายุ 15 – 65 ปี สมัครได้โดยไม่ต้องตรวจสุขภาพ ซึ่งต้องไม่เป็นผู้ประกันตนมาตรา 33 และมาตรา 39

ผู้ประกันตนจะได้รับการคุ้มครองใดบ้าง

1. เงินทดแทนการขาดรายได้ กรณีประสบอันตรายหรือเจ็บป่วย

2. เงินทดแทนการขาดรายได้ กรณีทุพพลภาพ

3. เงินค่าทำศพ กรณีเสียชีวิต หรือเงินสงเคราะห์กรณีตาย

4. เงินบำเหน็จชราภาพ

5. เงินสงเคราะห์บุตร

คุณสมบัติผู้สมัครมาตรา 40

1. คนสัญชาติไทย อายุ 15-65 ปี

2. ประกอบอาชีพอิสระ ไม่เป็นลูกจ้างบริษัท หรือโรงงาน (มาตรา 33) และไม่เป็นผู้ประกันโดยสมัครใจ (มาตรา 39)

3. ไม่เป็นข้าราชการ หรือพนังงานรัฐวิสาหกิจ

4. ผู้ถือบัตรประจำตัวประชาชน ที่ไม่ใช่สัญชาติไทย แต่มีเลขหลักแรกเป็น 0 หรือ 6 หรือ 7

5. ผู้พิการทางร่างกายที่รับรู้สิทธิ์

เงินสมทบที่ต้องนำส่งมี 3 ทางเลือก

-

ทางเลือกที่ 1 จ่าย 70 บาทต่อเดือน

สิทธิประโยชน์พื้นฐานคุ้มครอง 3 กรณี คือ กรณีประสบอันตรายหรือเจ็บป่วย กรณีทุพพลภาพ กรณีตาย

ผู้ประกันตน ม.40 จ่ายเงินสมทบ 70 บาท/เดือน คุ้มครองอะไรบ้าง

ผู้ประกันตน ม.40 จ่ายเงินสมทบ 70 บาท/เดือน คุ้มครองอะไรบ้าง

-

ทางเลือกที่ 2 จ่าย 100 บาทต่อเดือน

สิทธิประโยชน์พื้นฐานคุ้มครอง 4 กรณี คือ กรณีประสบอันตรายหรือเจ็บป่วย กรณีทุพพลภาพ กรณีตาย และกรณีชราภาพ

ผู้ประกันตน ม.40 จ่ายเงินสมทบ 100 บาท/เดือน คุ้มครองอะไรบ้าง

ผู้ประกันตน ม.40 จ่ายเงินสมทบ 100 บาท/เดือน คุ้มครองอะไรบ้าง

-

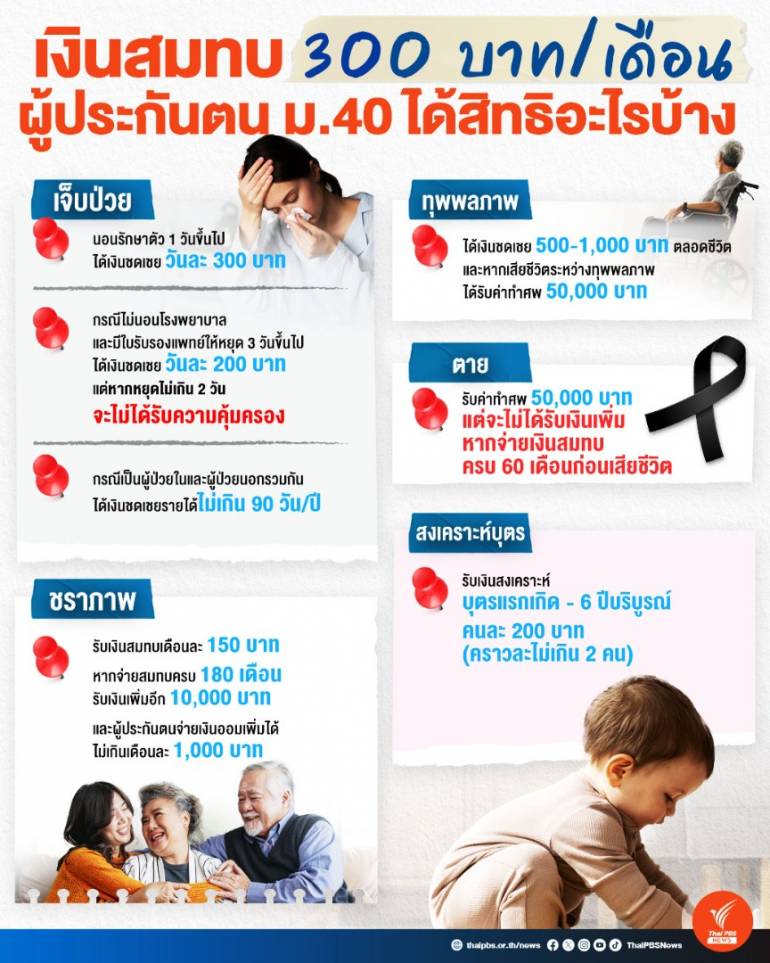

ทางเลือกที่ 3 จ่าย 300 บาทต่อเดือน

สิทธิประโยชน์พื้นฐานคุ้มครอง 5 กรณี คือ กรณีประสบอันตรายหรือเจ็บป่วย กรณีทุพพลภาพ กรณีตาย กรณีชราภาพ และกรณีสงเคราะห์บุตร

ผู้ประกันตน ม.40 จ่ายเงินสมทบ 300 บาท/เดือน คุ้มครองอะไรบ้าง

ผู้ประกันตน ม.40 จ่ายเงินสมทบ 300 บาท/เดือน คุ้มครองอะไรบ้าง

เอกสารที่ต้องใช้

1. แบบคำขอเป็นผู้ประกันตนตามมาตรา 40 (สปส. 1-40) 1 ฉบับ

2. บัตรประจำตัวประชาชน

3. หากต้องการจะชำระเงินสมทบโดยหักจากบัญชีเงินฝากธนาคาร ให้แนบสำเนาหน้าแรกที่มีชื่อและเลขบัญชีของสมุดบัญชีเงินฝากธนาคารประเภทออมทรัพย์ พร้อมรับรองสำเนาถูกต้อง

วิธีการจ่ายเงินสมทบ

- จ่ายได้ที่ธนาคารกรุงศรีอยุธยา, ธนาคารกรุงไทย, ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร, เคาน์เตอร์เซอร์วิส 7-11 ทุกสาขา, เคาน์เตอร์โลตัส และเคาน์เตอร์ CenPay Power by บุญเติม

- หักจากบัญชีเงินฝากออมทรัพย์ 8 ธนาคาร ได้แก่ ธนาคารกรุงศรีอยุธยา, ธนาคารกรุงไทย, ธนาคารกสิกรไทย, ธนาคารไทยพาณิชย์, ธนาคารกรุงเทพ, ธนาคารออมสิน, ธนาคารทหารไทยธนชาต และธนาคารออมสิน

ผู้ประกันตนต้องนำส่งเงินสมทบทุกเดือน สามารถจ่ายเงินสมทบล่วงหน้าได้ 12 เดือน

เงินชราภาพ สบายใจยามเกษียณ

หลักเกณฑ์และเงื่อนไขบำนาญชราภาพ

1. มีอายุ 55 ปีบริบูรณ์

2. จ่ายเงินสมบทไม่ครบ 180 เดือน ไม่ว่าระยะเวลา 180 เดือนจะติดต่อกันหรือไม่ตาม

3. ความเป็นผู้ประกันตนสิ้นสุดลง

หลักเกณฑ์และเงื่อนไขบำเหน็จชราภาพ

1. มีอายุ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย

2. จ่ายเงินสมบทไม่ครบ 180 เดือน

3. ความเป็นผู้ประกันตนสิ้นสุดลง

เงินผู้สูงอายุ หรือเงินบำเหน็จ บำนาญ ในระบบประกันสังคม โดยผู้ที่ได้รับสิทธิเงินสูงอายุ แบ่งออกเป็น 2 กลุ่ม

กลุ่มที่ 1 ผู้ประกันตนทั้ง 3 มาตรา (มาตรา 33, 39, 40)

• ผู้ประกันตนมาตรา 33 และมาตรา 39 ที่มีอายุ 55 ปี บริบูรณ์ และแจ้งสิ้นสุดการเป็นผู้ประกันตน

• ผู้ประกันตนมาตรา 40 ที่มีอายุ 60 ปี บริบูรณ์ และแจ้งสิ้นสุดการเป็นผู้ประกันตน

กลุ่มที่ 2 ลูกของผู้ประกันตนที่เสียชีวิต

• ลูก หรือลูกบุญธรรม ตามกฎหมาย

• สามี-ภรรยา ตามกฎหมาย

• พ่อ-แม่ ที่ยังมีชีวิตอยู่

เงินคนชรา ประกันสังคม จะได้รับเงินเมื่อไหร่

ตรวจสอบสิทธิว่าผู้ประกันตนจะได้รับเงินเป็นก้อนจ่ายครั้งเดียว หรือเงินรายเดือนตลอดชีพ ซึ่งเราไม่สามารถเลือกวิธีการรับเงินได้ แต่ขึ้นอยู่กับระยะเวลาส่งเงินสมทบประกันสังคม มีเงื่อนไขดังนี้

รับเงินก้อนเดียว (บำเหน็จ)

ต้องจ่ายเงินสมทบไม่ถึง 180 เดือน หรือ 15 ปี แบ่งเป็น 2 กรณี

1. จ่ายเงินสมทบน้อยกว่า 12 เดือน

รับบำเหน็จเท่ากับเงินส่วนของเงินสงเคราะห์บุตรและชราภาพคิดเป็นร้อยละ 3 ของค่าจ้างแต่ละปี

2. จ่ายเงินสมทบน้อยกว่า 12 เดือน แต่ไม่ถึง 180 เดือน

รับบำเหน็จเท่ากับเงินส่วนของเงินสงเคราะห์บุตรและชราภาพบวกกับเงินที่นายจ้างสมทบ หรือคิดเป็นร้อยละ 6 ของค่าจ้างแต่ละปี

หมายเหตุ : ผู้สมัครเป็นผู้ประกันตนมาตรา 39 ได้ต้องเคยเป็นผู้ประกันตนมาตรา 33 มาแล้ว 12 เดือน

รับเงินรายเดือน (บำนาญ)

ผู้ประกันตนจ่ายเงินสมทบครบ 180 เดือน แม้ว่าจะหยุดส่งไปช่วงหนึ่งแล้วกลับมาเข้าระบบประกันสังคมใหม่ หรือส่งติดต่อกัน 15 ปี จะมีสิทธิ์รับบำนาญเท่ากัน 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

เอกสารที่ต้องใช้

แบบคำขอรับประโยชน์ทดแทนกรณีชราภาพ (สปส. 2-01)

เปรียบเทียบข้อดี-ข้อเสีย

• เงินบำเหน็จ

ข้อดี - ได้รับเงินก้อนใหญ่ทีเดียว เหมาะกับคนที่ต้องการใช้เงินก้อน

ข้อเสีย - ได้รับน้อยกว่าเงินบำนาญ และมีโอกาสจะใช้เงินหมดก่อน

• เงินบำนาญ

ข้อดี - ได้รับเงินมากกว่าและมีเงินใช้รายเดือน

ข้อเสีย - ไม่ได้รับเงินก้อนสำหรับการลงทุน

สำหรับคนที่ต้องการทราบข้อมูลเพิ่มเติมสามารถอ่านเพิ่มเติมได้ที่ เว็บไซต์สำนักงานประกันสังคม

อ่านข่าวอื่น

"สมศักดิ์" ยืนยัน "ทักษิณ" เข้าระเบียบพักโทษ ไม่มีอภิสิทธิ์ชน

กสม.ชี้เยียวยาล่าช้า 50 ปีพิพาทที่ดินเขื่อนศรีนครินทร์

แท็กที่เกี่ยวข้อง:

- ประกันสังคม

- ผู้ประกันตนมาตรา 39

- ผู้ประกันตนมาตรา 40

- สิทธิประกันสังคม

- ผู้ประกันตน ม.40

- ผู้ประกันตน ม.39

- เช็กสิทธิประกันสังคมด้วยเลขบัตรประชาชน

- จ่ายประกันสังคมออนไลน์

- สมัครประกันสังคมมาตรา 39 ออนไลน์

- สิทธิมาตรา 39

- สิทธิมาตรา 40

- ประกันสังคมมาตรา 40 สิทธิประโยชน์

- เช็กประกันสังคมมาตรา 40

- สมัครประกันสังคมมาตรา 40

- จ่ายประกันสังคมออนไลน์ มาตรา 39