ในช่วง 2 ปีที่ผ่านมา พบว่า "ภัยออนไลน์" สร้างความเสียหายให้กับคนไทยมากกว่า 60,000 ล้านบาท สถิติการแจ้งความออนไลน์กว่า 400,000 คดี ผู้เสียหายต่างตั้งคำถามว่าจะได้เงินที่ถูกหลอกโอนไปยังบัญชีม้าคืนหรือไม่ การจับกุมตัวการใหญ่เป็นอย่างไร ส่วนหน่วยงานที่เกี่ยวข้องเร่งระดมกำลังกวาดล้างจับกุมกลุ่มขบวนการ "เครือข่ายแก๊งคอลเซนเตอร์" รายใหญ่ ล่าสุดยึดทรัพย์ได้กว่า 1,200 ล้านบาท และยังคงติดตามขยายผลจับตัวการใหญ่ ที่พบว่ามีหลายเครือข่าย ตั้งฐานปฏิบัติการก่อเหตุอาชญากรรมอยู่ในประเทศเพื่อนบ้าน

นายอิฐบูรณ์ อ้นวงษา รองเลขาธิการ สำนักงานสภาองค์กรของผู้บริโภค (TCC) ส่งเสียงสะท้อนถึงความลำบากของผู้บริโภคในปัจจุบัน สิ่งที่ TCC ต้องการคือ ต้องการให้มีการป้องกัน ที่ไม่ให้ประชาชน ตกเป็นเหยื่อมิจฉาชีพ ต้องการสร้างความฉลาด ไม่ให้ถูกหลอก TCC คาดหวังเรื่องการปราบปรามจาก จนท. และสิ่งที่คาดหวังที่สุดคือ การเยียวยา

หลายคนที่ไปแจ้งความไม่ได้คาดหวังนำตัวผู้กระทำผิดมาลงโทษ แต่พวกเขาต้องการได้เงินคืน

นอกจากนี้ยังตั้งข้อสังเกตว่า การใช้เงินของผู้บริโภคนั้นไม่เหมือนกัน แล้วจะมีข้อกำหนดที่มากำกับไม่เหมือนกันด้วย พร้อมยกตัวอย่าง การใช้บัตรเครดิตต่างๆ หากมีรายการที่ผู้บริโภคเชื่อว่าไม่ได้ทำเกิดขึ้นนั้น ฝ่ายบริษัทบัตรเดบิต-เครดิต จะเป็นฝ่ายที่ดำเนินการให้แทบทุกอย่าง ซึ่งแตกต่างกับบัญชีธนาคาร ที่ใช้หลักปฏิบัติที่ต่างกัน

ประเด็นหลักคือ หากเกิดปัญหาแล้ว ถ้ามีการพิสูจน์ทราบได้ว่าสถาบันการเงินเป็นฝ่ายรับผิดชอบก็ต้องรับผิดชอบ แต่ถามว่าตอนนี้สถาบันทางการเงินมีใครกล้าบอกว่าเป็นความผิดของตัวเอง แล้วยอมชดใช้ให้ประชาชนหรือไม่ นี่คือความแตกต่างของข้อบังคับที่ไม่เหมือนกัน แล้วภาระกลับไปตกที่ประชาชน

พล.ต.ต.นิเวศน์ อาภาวศิน รองผู้บัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี (รอง ผบช.สอท.) (CCIB) รายงานความคืบหน้าในส่วนการปฏิบัติงานของ ตร.ไซเบอร์ ว่า ในเดือน ม.ค.ที่ผ่านมา พบว่ามีความเสียหายมากกว่า 100 ล้านบาท/วัน ถือว่าสูงที่สุดที่เคยเกิดขึ้นในรอบ 2 ปี แปลว่าสิ่งที่ ตร.ไซเบอร์ ทำไปแล้วนั้น "ไม่ดีพอ" ที่จะทำให้ความเสียหายลดลงได้ ทุกวันนี้จึงต้องเข้มงวดมาตรการต่างๆ ให้มากขึ้น เพื่อนำไปสู่ตัวการใหญ่ให้ได้

ปัญหาอีกอย่างที่พบบ่อยคือ เงินที่ผู้เสียหายอยากได้คืนนั้น แต่ตำรวจไม่ได้รับข้อมูลจากธนาคารที่รวดเร็วหรือมากพอ ทำให้ดำเนินการได้ช้า อีกทั้งเป้าหมายของตำรวจไซเบอร์อยากให้มีการปิดบัญชีม้าทั้งหมด แต่พบว่า ยังมีการตีความทางกฎหมายที่ไม่ตรงกัน ใน พ.ร.ก.ป้องกันและปราบปรามภัยไซเบอร์ มาตรา 6 วรรค 2

ทั้งนี้ ขบวนการมิจฉาชีพที่โทรเข้ามายอมรับว่ามาจากประเทศเพื่อนบ้าน ให้ประชาชนสังเกตจากเบอร์ที่ไม่รู้จัก เมื่อโทรกลับไปจะโทรไม่ติด หรือถ้ารับโทรศัพท์แล้วบอกว่ามีภารกิจให้ทำ สันนิษฐานได้ว่ามาจากแก๊งคอลเซนเตอร์แน่นอน ยอมรับว่ารู้ว่ากลุ่มขบวนการอยู่ที่ประเทศเพื่อนบ้าน แต่บางครั้งก็พบว่าประเทศเพื่อนบ้านก็ไม่ได้ให้ความร่วมมือที่มากพอ และแต่ละประเทศก็มีอธิปไตยเป็นของตัวเอง ก้าวก่ายไม่ได้มากเท่าไหร่

นอกจากนี้ อยากฝากเรื่องไปถึงหน่วยงานที่เกี่ยวข้องทั้งหมดให้ทำงานร่วมกันแบบบูรณาการ ในปัจจุบัน ทาง ตร.ไซเบอร์ สามารถอายัดเงินคืนจากกลุ่มมิจฉาชีพในรอบ 2 ปีนี้อยู่ที่ 5,000 ล้านบาท แต่ประเด็นคือ

ไม่รู้จะเอาเงินไปคืนใคร เพราะไม่มีการรายงานว่าเป็นเงินของใคร

พร้อมยกตัวอย่างคำพิพากษาว่า มีความเป็นไปได้หรือไม่ หากในอนาคตเมื่อมีคดีแบบนี้เกิดขึ้นอีก ก็ใช้คำพิพากษานั้นเป็นต้นแบบในการจัดการได้หรือไม่ เพื่อลดขั้นตอนของกระบวนการยุติธรรม และนำส่งเงินคืนให้กับผู้เสียหายได้ไวขึ้น

นายภิญโญ ตรีเพชราภรณ์ ผู้อำนวยการฝ่ายบริหารความเสี่ยงภาพรวม ธนาคารแห่งประเทศไทย ยอมรับว่าปัจจุบัน ลักษณะการหลอกลวงของมิจฉาชีพมีหลายรูปแบบ ในส่วนรูปแบบการโอนเงินผ่านธนาคาร มีหลายขั้นตอนกว่าจะโอนเงินไปได้ จึงยากที่จะวินิจฉัยว่าความรับผิดชอบจะตกอยู่ที่ใคร จึงต้องให้ศาลเป็นผู้ตัดสินใจว่าใครผิด ซึ่งส่วนใหญ่ก็ออกมาว่า รับผิดคนละครึ่ง

ตัวแทนจาก ธปท. ยังย้ำด้วยว่า ขอให้ประชาชนมั่นใจว่า แอปพลิเคชันของธนาคารมีโอกาสในการถูกเจาะได้ยากขึ้น (แม้จะมีโอกาสอยู่ก็ตาม) สิ่งสำคัญขอให้ประชาชนอย่าหลงเชื่อกดลิงก์ที่ไม่รู้จักเด็ดขาด และ ขอให้พยายามอัปเดตเวอร์ชันโทรศัพท์และแอปฯ เพื่อป้องกันการเจาะข้อมูลของมิจฉาชีพ

ก่อนหน้านี้มิจฉาชีพที่จะหลอกให้โอนเงินมักจะส่งลิงก์ให้คลิก ทาง ธปท.ก็ออกมาตรการเตือนประชาชนไม่กดลิงก์ ต่อมาคือ มาตรการให้ 1 เบอร์ 1 เครื่อง 1 ธนาคาร และเพิ่มการใช้รหัสพิน 6 หลัก และการสแกนหน้า ขั้นตอนสุดท้ายคือ การทำตัวหนังสือสีแดงถามผู้บริโภคอีกครั้ง ก่อนทำการโอน และยังมีศูนย์ AOC และเบอร์ Hotline 1441 อีกด้วย

กับคำถามที่ทาง ตร.ไซเบอร์เคยตั้งคำถามว่า เป็นไปได้หรือไม่ที่ทาง ธปท.จะเพิ่มความเข้มงวดมาตรการสำหรับคนเปิดบัญชีใหม่ ยกตัวอย่าง หากเห็นว่าบัญชีที่เพิ่งเปิดไม่เกิน 1 ปี สามารถกำจักวงเงินในการโอนเงินไม่เกิน 10,000 บาทได้หรือไม่ เพื่อสะกัดกั้นการโอนเงินเป็นจำนวนมาก ทางนายภิญโญ กล่าวว่า อาจทำให้กลุ่มคนที่ไม่ได้เป็นมิจฉาชีพก็ได้รับผลกระทบไปด้วย ตอนนี้ทำเพียงเพิ่มมาตรการสำหรับใครที่เปิดบัญชีทางออนไลน์ที่ไม่ต้องไปเปิดด้วยตัวเองที่สาขา ให้สแกนหน้าทุกครั้งที่ทำการโอนเงิน

เช่นเดียวกับ นายธวัช ไทรราหู รองประธานชมรมตรวจสอบและป้องกันทุจริต สมาคมธนาคารไทย ที่ตอบคำถามเรื่องข้อบังคับระหว่างการใช้บัตรเดบิต-เครดิต และ บัญชีธนาคารที่ต่างกันว่า หากอาชญากรรมไซเบอร์เกิดขึ้นกับผู้ใช้บัตรเครดิต ย่อมต่างกับปัญหาจากบัญชีเงินฝากอยู่แล้ว เพราะบัตรเครดิต เป็นเพียงเครื่องมืออย่างหนึ่งระหว่าง ประชาชน-ร้านค้า-ธนาคาร แต่บัญชีธนาคารนั้นเกิดระหว่างประชาชน-ธนาคาร เท่านั้น ข้อกำกับจึงต่างกันไปด้วย

ทั้งนี้ได้ยกตัวอย่างใช้ยาแรงเทียบกับสถานการณ์โควิด-19 สร้างองค์ความรู้ที่เข้าถึงประชาชนทุกกลุ่ม สร้างสัปดาห์รณรงค์ภัยออนไลน์อย่างชัดเจน ทางป้องกันที่เห็นว่าดีที่สุดอยู่ที่ต้นทาง คือ "ประชาชน" ต้องมีความรู้ที่ถูกต้องเป็นแพทเทิร์นที่ชัดเจน สื่อถึงทุกกลุ่มเป้าหมาย

สุทธิศักดิ์ สุมน รองโฆษกสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) กล่าวว่าทุกครั้งที่ ปปง.แถลงข่าวเกี่ยวกับอาชญากรรมไซเบอร์ จะพยายามอธิบายขั้นตอนต่างๆ ให้ประชาชนเข้าใจ เพื่อให้มีภูมิไม่ตกเป็นเหยื่อมิจฉาชีพ เราเน้นย้ำเพิ่มขึ้นว่าให้บูรณาการกับกับหน่วยงานที่เกี่ยวข้องกับคดีนั้นๆ ให้มากขึ้น โดยขั้นตอนหลังจากที่ ปปง.ดำเนินความผิดแล้ว ถ้าไม่มีผู้เสียหายมาร้อง ทรัพย์นั้นก็ตกเป็นของแผ่นดิน แต่ถ้ามีผู้เสียหาย ปปง.จะประกาศในราชกิจจาฯ เพื่อให้ผู้เสียหายมายื่นคำร้องกับ ปปง.หรือยื่นที่ที่ทำการไปรษณีย์ก็ได้ โดยโหลดคำร้องจากหน้าเว็บไซต์ ปปง.ได้

จากนั้น ปปง.จะพิจารณาว่าเป็นผู้เสียหายหรือไม่ แล้วยื่นคำร้องไปยังศาลแพ่งเพื่อคืนทรัพย์สินให้ และเงินจะได้คืนต่อเมื่อศาลมีคำสั่งนั้นถึงที่สุด ทั้งนี้ต้องบอกว่า ระยะเวลานั้นยาวนานขึ้นอยู่กับกระบวนการสู้คดี

ย้ำว่าการติดต่อผู้เสียหาย หน่วยงานราชการจะไม่โทรศัพท์ไปหา จะส่งเป็นหนังสือไปเท่านั้น

ทางด้าน ร.ต.อ.เขมชาติ ประกายหงษ์มณี ผู้อำนวยการ กองคดีเทคโนโลยีและสารสนเทศ กรมสอบสวนคดีพิเศษ (DSI) เสริมว่าวิวัฒนาการของผู้ก่อเหตุทุกวันนี้ คือ มีความต้องการทรัพย์สินเงินทองมากขึ้น อาชกรรมไซเบอร์ปัจจุบันไม่ต้องใช้เครื่องมืออะไรเลยนอกจากคีย์บอร์ด ก็สามารถล้วงเอาเงินจากประชาชนได้

วันนี้พบว่า มีวิวัฒนาการเพิ่มขึ้น ทำเป็นขบวนการมากขึ้นจากเมื่อก่อนที่ทำกันเองไม่กี่คน

ตอนนี้มีบัญชีม้า มีซิมผี หรือซิมที่ใช้ในการกระทำผิด กม. อีกหลายหมื่นซิม แต่ต้องยอมรับว่าอาชญากรรมในลักษณะนี้ยังคงมีอยู่ ไม่มีวันหมดไป เพียงแต่ตอนนี้ต้องทำยังไงให้หยุดอาชญากรรมนี้ให้ได้ ปัจจุบันการรับจ้างเปิดบัญชีม้า ไม่จำเป็นต้องยึดโยงกับกลุ่มอาชญากรเพียงกลุ่มเดียว แต่มันโยงไปหาหลายแก๊ง เพราะกลุ่มมิจฉาชีพแบ่งหน้าที่กันทำ ตอนนี้การเปิดบัญชีไม่ใช่เรื่องง่าย แต่ก็ทำให้การเปิดบัญชีม้าก็มีราคาค่าเปิดเพิ่มขึ้นด้วย

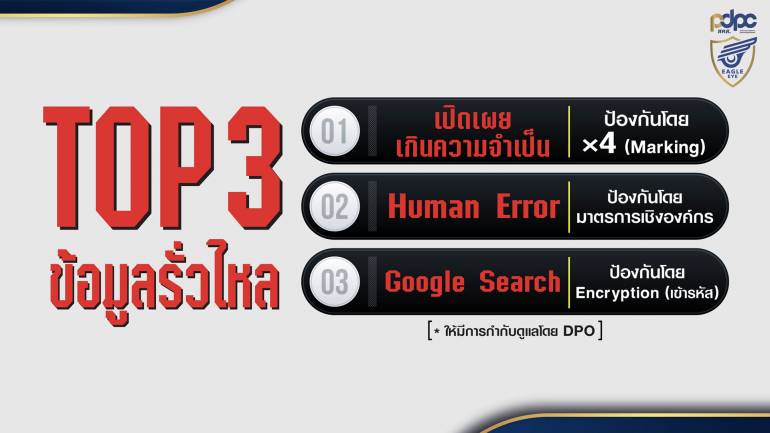

ส่วนข้อสงสัยกรณีที่มิจฉาชีพรู้ข้อมูลของประชาชนนั้น ศิวรักษ์ ศิวโมกษธรรม เลขาธิการ คณะกรรมการคุ้มครองข้อมูลส่วนบุคคล (PDPC ) กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (DES) กล่าวว่า ปัจจุบันมีการตั้งศูนย์ PDPC Eagle Eyes เพื่อจับกุมแก๊งมิจฉาชีพและสืบต่อว่านำข้อมูลมาจากไหน ถ้ามาจากคนๆ เดียวตั้งใจนำไปขายเอง ก็มีบทลงโทษส่วนบุคคล ในส่วนของหน่วยงาน ถ้าหน่วยงานมีการทำข้อมูลรั่วไหล ก็จะเตือนในครั้งแรก ถ้าผิดครั้งที่ 2 ก็มีบทลงโทษเช่นกัน

ย้ำว่า กฎหมาย PDPA นั้นมีการคุ้มครองข้อมูลส่วนบุคคลของประชาชน รวมถึงสามารถสั่งให้หน่วยงานที่ทำข้อมูลรั่วชดใช้ความเสียหายต่อประชาชนที่ถูกนำข้อมูลไปใช้ต่อได้ มีโทษปรับสูงถึง 5,000,000 บาทแล้วแต่กรณี ทั้งทางปกครอง ทางแพ่ง และทางอาญา ด้วย

ทางด้าน มีธรรม ณ ระนอง รองผู้อำนวยการ สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.) (ETDA) กล่าวว่า ปัจจุบันทาง ETDA ดำเนินการปิดแพลตฟอร์มออนไลน์ของมิจฉาชีพ เพื่อป้องกันการตกเป็นเหยื่อของประชาชนจำนวนมาก และยังขยายการป้องกัยภัยไซเบอร์ด้วยการก่อตั้งศูนย์ประสานงานกันในอาเซียนอีกด้วย ทั้งนี้ได้จัดกลุ่มกระจายความรู้ลงพื้นที่ และ กลุ่มนักเรียน-นักศึกษา โดยการจัดเสวนาต่างๆ

ทาง ETDA เองก็มีเทคโนโลยีใช้ AI เข้ามาตรวจสอบเพจมิจชีพมากขึ้น แต่ยอมรับว่าในบางกรณีต้องใช้เวลาเพื่อป้อนข้อมูลให้ AI ได้เรียนรู้ แต่หลังจากที่เข้ากระบวนการทั้งหมดแล้ว ก็จะสามารถทำงานได้ดีขึ้น เช่นการหาเส้นทางการเงินย้อนขึ้นไป เพื่อคืนเงินให้กับผู้เสียหายได้ถูกต้องตามจำนวนและคดีนั้นๆ แต่มีอุปสรรคที่ว่า ข้อมูลที่นำมาป้อนให้ AI บางข้อมูลก็ไม่ละเอียดมากพอ เช่น สัดส่วนเงินที่สูญไป