ธนาคารแห่งประเทศไทย หรือแบงก์ชาติ ขอความร่วมมือจากสถาบันการเงินต่างๆ หาทางป้องกันการก่อหนี้ครัวเรือนของประชาชน และเพ่งเล็งไปที่สินเชื่อผ่อนซื้อสินค้าแบบ 0% ว่าเป็นต้นเหตุหนึ่งที่ทำให้หนี้พุ่ง

โปรโมชันจากสถาบันการเงินและร้านค้า อย่างการผ่อนชำระ 0% ไม่ว่าจะเป็น 3, 6 และ 10 เดือน ส่วนใหญ่เกิดขึ้นกับสินค้าราคาค่อนข้างสูงอย่าง สมาร์ทโฟน ทีวี เครื่องใช้ไฟฟ้า เครื่องออกกำลังกาย คอร์สเสริมความงาม แพคเกจท่องเที่ยวต่างประเทศ โดยไปเที่ยวไปใช้สินค้าก่อน แล้วค่อยๆ ทยอยจ่ายชำระ

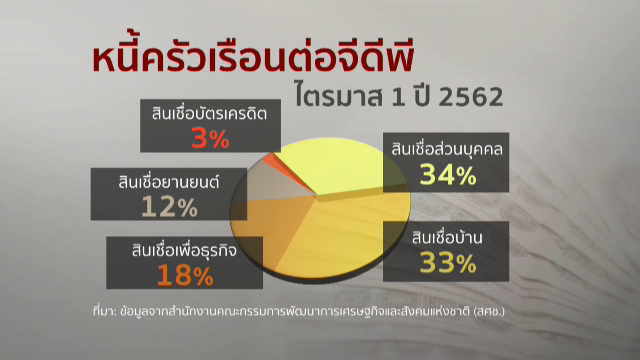

หนี้ครัวเรือนแนวโน้มสูง

แบงก์ชาติให้ข้อมูลว่า รูปแบบการก่อหนี้แบบนี้ทำให้ครัวเรือนไทยสร้างหนี้เกินตัว หนี้สูงกว่ารายได้ ถ้ามองภาพใหญ่เทียบหนี้ครัวเรือนกับจีดีพี สูงถึง 78.7% มูลหนี้ 13 ล้านล้านบาท สูงเป็นอันดับ 2 ของเอเชีย รองจากเกาหลีใต้ และสูงอันดับ 11 ของโลกจาก 74 ประเทศ

หนี้ที่มีแนวโน้มขยายตัวต่อเนื่อง ได้แก่ หนี้สินเชื่อส่วนบุคคล บัตรเครดิต และสินเชื่อรถยนต์ โดยสินเชื่อส่วนบุคคลและบัตรเครดิต สัดส่วนรวมคิดเป็น 37% ของหนี้ครัวเรือนทั้งหมด

หนี้เสียเร่งตัว

หนี้ขยายตัวปีละ 10% แต่รายได้เพิ่ม 3-5% จ่ายไม่ไหวคงค้าง เป็นหนี้เสีย ข้อมูลหนี้เสีย หรือเอ็นพีแอล ช่วงกลางปีที่ผ่านมาสูงถึง 127 ล้านบาท เพิ่มขึ้น 10% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยเฉพาะบัตรเครดิตที่หนี้เสียเพิ่มขึ้น 12.5%

นำมาสู่การทำข้อตกลงร่วมกันระหว่างสถาบันการเงินกับแบงก์ชาติที่จะปล่อยสินเชื่อแบบมีความรับผิดชอบ ทางหนึ่งที่สมาคมธนาคารบอกว่าจะทำคือ ทบทวนแคมเปญผ่อน 0% ป้องกันคนจ่ายฟุ่มเฟือย แต่ต้องพิจารณาว่าแนวทางนี้แก้ปัญหาหนี้ครัวเรือนได้จริงหรือไม่

ยกเลิกโปรฯ ผ่อน 0% เรื่องใหญ่

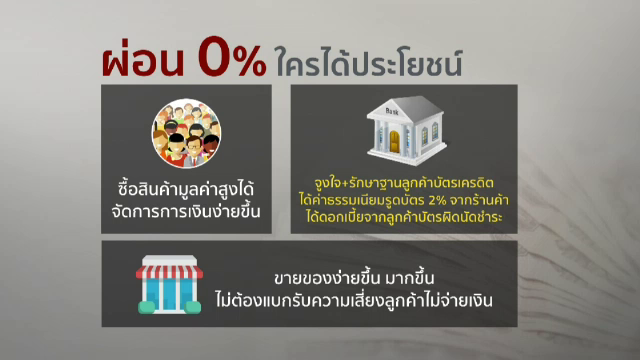

ทุกวันนี้ลูกค้าแฮปปี้กับโปรโมชันผ่อนไม่มีดอกเบี้ย เพราะไม่ต้องจ่ายทีเดียวทั้งก้อน ใครบริหารเงินเก่ง นำเงินที่ยังไม่ต้องจ่ายไปลงทุนสร้างดอกผลให้งอกเงยก่อน

แล้วธนาคารได้อะไร ในเมื่อดอกเบี้ยเป็นศูนย์ สถาบันการเงินต้องการจูงใจให้มีลูกค้ามาถือบัตรเครดิต ธนาคารได้ค่าธรรมเนียมการรูดบัตรจากร้านค้าประมาณ 2% ของมูลค่าที่รูด แล้วยังได้ดอกเบี้ยแพงๆ จากคนจ่ายไม่ตรงรอบบิล เคยมีการสำรวจว่าในกรุงเทพฯ มีคนจ่ายค่าบัตรไม่ตรงเวลาเกือบครึ่งหนึ่ง

ร้านค้า พบว่าการให้ผ่อน 0% ทำให้ขายของได้มากขึ้น ร้านค้าไม่ต้องเช็คเครดิตลูกค้าที่มาซื้อ และไม่ต้องรับความเสี่ยงที่ลูกค้าจะไม่จ่ายเงินด้วย ผลประโยชน์เกิดขึ้นในวงกว้าง

นายฐากร ปิยะพันธ์ ประธานชมรมธุรกิจบัตรเครดิต ยืนยันว่าเลิกโปร 0% ไม่ได้ เพราะกระทบต่อยอดขาย 40-50% หลักคิดของการมีบัตรเครดิต เพื่ออำนวยความสะดวกและทำให้เกิดการค้าขายมากขึ้น

ผศ.ณดา จันทร์สม รองอธิการบดีสถาบันบัณฑิตพัฒนบริหารศาสตร์ ให้มุมมองว่า โปรโมชันนี้ไม่ใช่ต้นเหตุปัญหาหนี้ครัวเรือน ถ้ายกเลิกโปรโมชันนี้ ร้านค้าจะขาดเครื่องมือทางการตลาดช่วงเศรษฐกิจไม่ดี กลายเป็นอุปสรรคการทำมาค้าขาย

จุดที่ควรเข้มงวด กำกับดูแล คือระบบการคัดกรองคนมีบัตรเครดิตที่ต้องมีประวัติการเงินดี ไม่ผิดนัดชำระ มีความสามารถในการจ่าย สถาบันการเงินเองไม่ควรยัดเยียดบัตรให้ลูกค้าเพิ่ม โดยไม่คำนึงว่าลูกค้ามีบัตรเครดิตหลายใบ ส่วนตัวลูกค้ายังต้องทำความเข้าใจในการจัดการเงิน การออมของแต่ละบุคคล

ผ่อน 0% อาจเป็นแพะ ไม่ใช่ผู้ร้ายของกับดักหนี้ เพราะผู้ร้ายตัวจริงอาจเป็นการปล่อยให้มีบัตรเครดิตกับคนไม่มีความสามารถชำระ การสกัดแคมเปญนี้กลายเป็นการปิดกั้นการค้าในภาวะที่เศรษฐกิจกำลังมีปัญหา